央广网北京5月11日消息(记者 于琦)喜马拉雅多次IPO的传闻终于成真。

近日,音频分享平台喜马拉雅正式向美国证券交易委员会递交IPO招股书,计划以“XIMA”为证券代码在纽交所挂牌上市,高盛、摩根士丹、美银和中金为联席承销商。

喜马拉雅是国内较早的长音频入局者之一。公司成立于2012年,已在音频市场深耕9年,汇集了有声书、FM电台、儿童睡前故事、相声小品等数亿条音频。据招股书披露,2021年第一季度,喜马拉雅平均月活用户量为2.5亿,其中移动应用程序的月活用户量为1.04亿,剩余1.46亿用户来自于IoT及其他第三方开放平台。

然而,在月活用户量高增长的同时也存隐忧。喜马拉雅2018-2020年净亏损超21亿元,陷盈利困局。上市后的喜马拉雅的后劲还有多少?是否能继续受资本的青睐?

三年净亏损超21亿元 尚未实现盈利

喜马拉雅的招股书首次对外披露了公司的经营业绩。

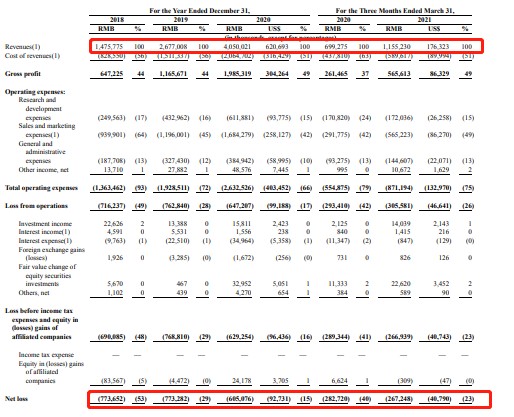

招股书显示,2018-2020年,喜马拉雅营收分别为14.76亿元、26.77亿元、40.5亿元。2021年一季度,公司营收为11.55亿元,同比增长65%。

不容乐观的是,高营收并未给喜马拉雅带来高增长。据招股书披露,喜马拉雅2018-2020年,净亏损分别为7.74亿元、7.73亿元、6.05亿元,三年累计亏损逾21亿元。2021年一季度,喜马拉雅净亏损为2.7亿元,和去年同期相比亏损同比收窄,但公司仍未实现盈利。

(图源自喜马拉雅招股书)

喜马拉雅在招股书中解释称,亏损的主要原因是平台居高不下的收入成本以及高额的营销费用。收入成本包括收入分成费用、内容成本(版权授权费用)等,2018-2020年以及2021年一季度,其占总收入的比例始终保持在50%以上。

“将来可能会继续亏损。”喜马拉雅在招股书中提示了风险,由于公司在内容、技术、销售和营销计划以及业务的其他方面的持续投资,以及宏观经济和监管环境、竞争动态的变化,未来公司还将继续亏损,且不能保证短期内会盈利。

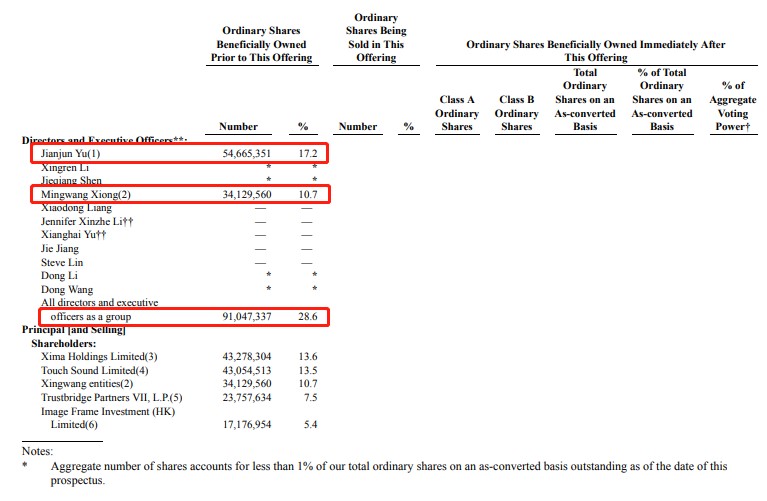

此外,喜马拉雅还在招股书中披露了公司的股权结构。喜马拉雅联合创始人、董事长及首席执行官余建军在IPO前实益持有54665351股普通股,持股比例为17.2%;董事熊明旺实益持有34129560股普通股,持股比例为10.7%。公司所有董事和高管总共持有91047337股普通股,总持股比例为28.6%。

(图源自喜马拉雅招股书)

用户付费率较低 曾发生多次侵权行为

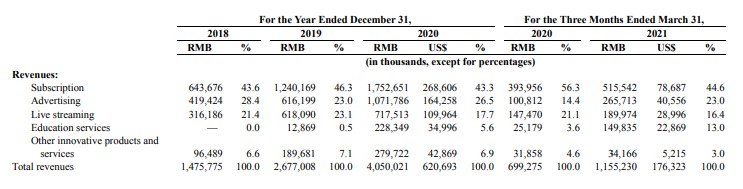

招股书显示,喜马拉雅的主要变现渠道包括付费订阅、广告、直播、教育服务以及其他创新产品和服务。其中,付费订阅在2020年营收超过17亿元,占总营收的比重达到43.3%,是喜马拉雅营收的主要来源。

(图源自喜马拉雅招股书)

然而,喜马拉雅的付费率并不高。招股书披露,喜马拉雅平均月活跃移动端付费用户为1390万,付费率为13.3%。“如果无法持续吸引和留存用户,并提高增加用户的付费,公司业务前景可能会受到重大影响。”喜马拉雅在招股书中透露称。

值得注意的是,除了陷入盈利困局,版权纠纷也是喜马拉雅所要面临的风险之一。

天眼查App显示,喜马拉雅版权纠纷相关事件超过了一千起,其中被侵权方包括爱奇艺等平台。平台上《左耳》《如懿传》《斗罗大陆》《傲视九重天》《凡人修仙传》《斗破苍穹》等IP作品都曾经陷入版权侵权纠纷中,同时多名著名作者也曾因为版权问题对喜马拉雅进行追责。

喜马拉雅在招股书中也表明,“如果我们无法获得准确和全面的必要信息,以确定音频内容的版权归属在我们的平台上提供的,我们从版权所有人那里获得必要或商业上可行的许可证的能力可能受到不利影响,这可能导致我们不得不从平台上删除此类内容,并且可能会使我们面临潜在的版权侵权索赔和控制内容相关成本的困难。”

此外,在用户口碑排名中,喜马拉雅的排名也较为靠后。据iiMedia Research(艾媒咨询)发布的《2020-2021年中国在线音频行业研究报告》显示,在2021年第一季度期间,主流在线音频平台中,喜马拉雅口碑排名垫底。

(图源自艾媒咨询报告)