央广网北京6月3日消息(记者 于琦)“肥宅快乐水”也要开始卖酒了!6月1日,可口可乐公司在其官方微博上宣布,在中国市场首次推出含酒精饮料――托帕客(Topo Chico)硬苏打气泡酒。

据可口可乐公司介绍,托帕客硬苏打气泡酒以无麸质酒精为基底,融合苏打气泡水制成,具有低酒精度(4.7%vol)、低糖、零脂肪,并带有自然果香等特点。目前,该产品推出三种风味:柠檬青柠味、草莓番石榴味以及缤纷菠萝味,已于6月1日在可口可乐天猫旗舰店正式发售。

(图源自可口可乐天猫旗舰店宣传图)

“托帕客硬苏打气泡酒的研发灵感源自于托帕客气泡水。在进入中国市场前,托帕客硬苏打气泡酒率先在拉丁美洲和欧洲推出。”可口可乐相关负责人曾对媒体回应称。

碳酸饮料市场收缩 公司净利下滑明显

碳酸饮料巨头为何要卖酒?从其的业绩数据可窥一二。

净利润下滑19%,可口可乐2021年第一季度财务报告交出了并不如意的成绩单。

据财报披露,2021年一季度,公司收入同比增长5%,达到90.2亿美元,净利润22.5亿美元,比去年同期的27.8亿美元下降19%。据了解,今年3月,其顾客需求已经达到了疫情前水平,但可口可乐公司高管强调:全球的复苏并不均衡。

而2020年全年,可口可乐营收为330.14亿美元,同比下降11%;净利润为77.68亿美元,同比下降14%;摊薄后每股收益为1.79美元,去年同期为2.07美元。

一面是下滑的业绩,一面整个碳酸饮料市场地位也在发生着变化。

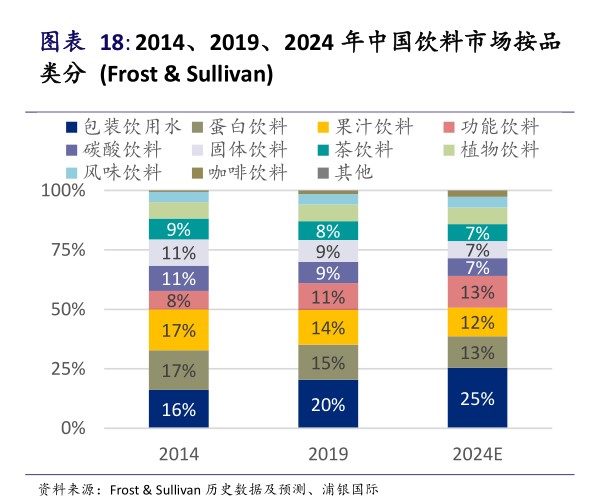

据浦银国际证券2020年发布的一份行业研报显示,2014-2019年,无糖茶、咖啡饮料、天然水和天然矿泉水是中国饮料市场市场增长最快的品类,而碳酸饮料的市场则处于不断收缩的趋势,预计到2024年,碳酸饮料市场占比将收缩至7%。

(图源自浦银国际证券研报)

碳酸饮料市场收缩的背后是人们健康意识的不断增强。

近年来,随着人们健康意识的提高,无糖类碳酸饮料开始逐渐占据市场,并呈现比较快速的增长态势。凯度消费者指数家庭消费样组的数据显示,2019年中国市场气泡水的消费额同比增长了43.9%。前瞻研究院数据显示,2019年国内气泡水整体市场规模在150亿元左右,预计到2025年,将达到320亿元。

“碳酸饮料市场仍有较强的消费者基础,但不可避免的是,随着绿色健康饮料的快速发展,碳酸饮料的市场份额将会被进一步分割。”艾媒咨询的一位分析师曾如是说道。

在如此的市场背景下,作为碳酸饮料巨头的可口可乐转型变革显然迫在眉睫。

“可口可乐公司百年来的主打产品可乐一直受到健康观念的冲击,虽然依旧保持旺盛的生命力,但面对新生代的年轻消费者,必须要主动贴近,不断推出符合其消费偏好的产品,而不是要求消费者来贴近产品。”香颂资本执行董事沈萌告诉央广网记者。

转型仍有强大阻力 卖酒或难挽业绩颓势

中研研究院发布的《2020低度酒行业市场前景及现状分析》显示,2019年,国内果酒行业的市场规模约为2315亿元。近两年我国低度酒市场的消费金额增速在50%以上,去年6・18期间,低度酒类增幅一度超过80%。

硬苏打气泡酒作为低度酒的细分品类之一,其广阔的市场前景不容小觑。

“整体上看,低度微醺类酒精饮料大行其道,正在不断蚕食非酒精饮料的市场份额。”中国食品产业分析师朱丹蓬在接受央广网记者采访时表示,“如果从认知新生代、研究新生代、布局新生代、贴近新生代、满足新生代、讨好新生代的核心诉求角度看,可口可乐的这次布局有利于公司未来发展,有着非常重要的战略意义。”

然而在国内,以年轻人为主要客户群的低度数预调酒市场早已有巨头存在。上海酿酒专业协会的数据显示,按销量计算,2017年“RIO(锐澳)”在鸡尾酒行业市场占有率为79%,2018年“RIO(锐澳)”在鸡尾酒行业市场占有 率为82%,2019年“RIO(锐澳)”在鸡尾酒行业市场占有率提升至84%,占据绝对领先地位。

“可乐在全球新消费群体影响力在逐渐减弱,在此背景下,硬苏打气泡酒在全球开始兴起,这对于可口可乐公司来说是一种全新的尝试。”沈萌直言,“但以往可口可乐的一些尝试也没有取得成功。”

沈萌分析称,“可口可乐公司意识到需要主动转型升级,并强化竞争优势与消费者的粘性,但也有内外部难以忽视的强大阻力。如何保持转型顺利推进,同时保持业绩和业务不出现大动荡,对可口可乐这样的企业来说至关重要。”

朱丹蓬则对可口可乐公司未来的发展表示乐观。“机遇和挑战一定是并存的。”朱丹蓬表示,“可口可乐公司按照多品牌、多品类、多场景、多渠道、多消费人群来进行战略布局,对公司的业绩和股价都会起到很好的提振作用。”