���ֶ��һ�Ӧ����κ����ҹ���ʵ����ծ���գ�

2016-08-24 10:36:00 ��Դ���t��

����ժҪ����������Σ��������ԭ���ǹ��ھ��÷�չ���������ýṹ����������ծ�������������ծ�ʽ�ʹ��Ч�ʵ͵ȶ������أ����������ծ�������ڱ��С�

�������ڣ������������֣����¼�����֣������˽���2016��һ�����ҹ�ȫ�ھ���ծ���ݣ�������������Ĺ㷺��ע�������ҹ���ծ��ģ�����������ĸ��ֲ²�����ۣ�Ҳ�������ϡ�

�����ݹ�2001�������ҹ���ծ���䶯���ṹ�仯��DZ�ڷ��գ��Լ��������ȫ����Ҫ���ᆳ�����뷢չ�о��������ծ������ɵ�֪�ҹ���ծ����Ŀǰ��������ɿص�״����δ�����蹹�������ƺ��������������µ���ծ�Ϳ羳�ʱ�����������ϵ����ǿ�������ߡ��������ߵ�����Э����ϣ���ͬ�ٽ����ý���������չ��

������15������ծ��ģ��������

����2001���������ҹ���ծ��ģ����������

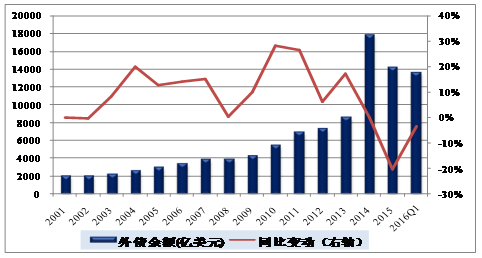

������2001���ҹ�����WTO֮���������⾭�õĿ��ٷ�չ���ҹ���ծ��ģ���������������������������̨��������⸺ծ����ͬ����2001���2033����Ԫ��������2015��ĩ��14162����Ԫ����������ʳ���14.8%��������ͬ�ڹ���������ֵ����������ʡ�ֱ��2015���������ܹ��ʽ����г����������ھ������е�Ӱ�죬��ծ��ģ�����½���2016��һ����ĩȫ�ھ���ծ���Ϊ13645����Ԫ��

����ͼ1 2001��-2016��һ����ĩ�ҹ���ծ���䶯���������

����������Դ��������������

����������ó���ٷ�չ����������ծѸ����������������������ծ�������г�����ծ������ΪѸ�ͣ����ƶ���ծ�ܹ�ģ�������Ҫԭ��

����2015��ĩ���ҹ�������ծ����9206����Ԫ����2001��ĩ�����˽�10������������ʳ���18.6%���߳�ͬ���г�����ծ���������8���ٷֵ㡣Ŀǰ���ҹ�������ծ��Ҫ����ó���йص��Ŵ�������ó���Ŵ���Ԥ�������Ϊ��������ҵ�ṩ��ó�����ʵȣ����Ǿ��������ˣ������������ҵ����ȹ��ɡ����乹�ɿ�����ó���йص��Ŵ�ռ������ծ�ı��ؽϸߣ���2012��3��ĩ��ռ�ȳ���75%������䶯ռ������ծ���䶯��ƽ����ֵ����50%��2009����Ǹߴ�97%����

������ó���йص��Ŵ�֮���Կ�����������Ҫ�������ҹ�����ó������Ѹ�ͣ��ҹ�������ó���ܶ��2001���5097����Ԫ����������2014���4.3������Ԫ����������ʳ���17.8%��2015�꣬�����ҹ�������ó���ܶ������3.96������Ԫ��������ծ������Ӧ�½���

����ͼ2 2001��-2016��3��ĩ������ծ��ռ�����

����������Դ��������������

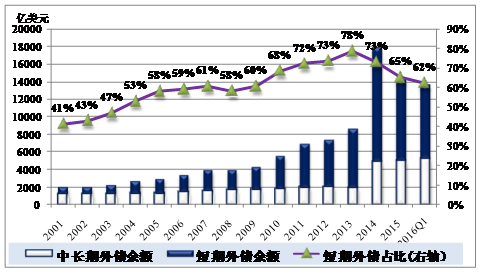

������ծ���ṹ�Ż���ȥ�ܸ˽����Ż�

�������������ҹ���ծ����������ƣ������ṹ���������ȡ�ȥ�ܸ˽��̵Ⱦ������Ż�����ʹ��ծ��ģ�����ȡ�

�������ȣ���ծ���ṹ�����Ż���2001-2013�꣬���Ŷ�����ծ�Ŀ���������������ծռ�ȣ���������ծ���ռ��ծ���ı��أ�������������2001���41%������2013���78%������37���ٷֵ㡣�˺����Ŷ�����ծ���ٷŻ������½�����ռ��������2016��3��ĩ��62%���Ϸ�ֵ�½���16���ٷֵ㡣ͬʱ���г�����ծռ������2013��ĩ��22%������2016��3��ĩ��38%����ծ�����ṹ���Ը��ơ�

������Ҫ˵�����ǣ���Ȼ������ծռ���Ըߣ����������н��������ó���йص��Ŵ���һ�������ʵ����Ʒ����Ϊ����������֧�����Ի���ó��Ϊ�������ֲ�û��ʵ�ʵ��ʽ���룬�һ�����û����Ϣ֧���������Ӧ����ծ�������ղ���

������Σ���������ծ����ͳ�ƣ�������ҹ���ծ�������ȡ�

����2009�����������ſ羳�����ҵ���Ѹ�ͷ�չ���������ծ��ģ��������Ϊ����ȫ�桢ȷ�ط�ӳ��ծ�����ģ����������������2015������IMF���ݹ����������SDDS�����ҹ���ծ���з����ͳ�ƣ�������������ҹ�ȫ�ھ���ծ���ݣ�ʵ���������¹��ʱ��Ľӹ죬������ҹ���ծ���ݵ����Ⱥ��ʿɱ��ԡ�

����������������������ծ������ծͳ�ƣ�������ծͳ�Ʒ�Χ�ͷ����ϵĵ�������������ʵ�ʵĶ���ծ������������������εı仯������2016��3��ĩ���������ծ���Ϊ6053����Ԫ��ռ44%���ⲿ����ծΪ������ծ�������ڻ��Ҵ�����պͻ��ʷ��գ��������⳥��ʱ����Ҫ֧����㣬��ֱ��������㴢������˷��ղ���

������������ծȥ�ܸ˽����Ż���2015������������������Ϣ�����ھ������еȶ�����Ӱ�죬���ڻ�����ʼ����ծȥ�ܸˣ���ծ��ģ���½���

��������������2015���ҹ���ծ���������ʽ𣨼�������ծ�ʽ�12238����Ԫ�������ʽ𣨼�������ծ��Ϣ��15850����Ԫ���������ʽ�3612����Ԫ�����֮�£�2014���ҹ���ծ���������ʽ�23533����Ԫ�������ʽ�16960����Ԫ���������ʽ�6570����Ԫ��

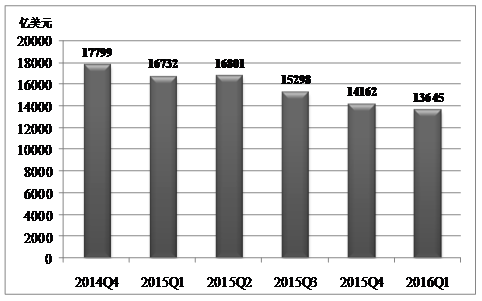

�����Ӵ�������2015��1��4���ȣ��ҹ�ȫ�ھ���ծ���ֱ�Ϊ16732����Ԫ��16801����Ԫ��15298����Ԫ��14162����Ԫ�������ϳ������½�̬�ơ�2016��3��ĩ���ҹ�ȫ�ھ���ծ��������̽��13645����Ԫ����2015��ĩ����517����Ԫ������3.6%����2015����ļ��Ƚ�����3.8���ٷֵ㡣�����ҹ����ýṹ�����IJ������룬Ŀǰ������ҵ�ѽӽ����ծ��ȥ�ܸ˻����̣���ֱ��Ͷ�ʣ���˾���������¼�ƹ�˾��������ծ��ʼֹ��������2016��3��ĩ����˾���������2015��ĩ����149����Ԫ������Ϊ7%��Ťת��2015���������½�̬�ơ�

����ͼ3 2014��ĩ����ȫ�ھ���ծ���仯���

����������Դ�������������֡�

�������ģ��羳���ʱ�����������أ����ƶ���ծ��ģ���ȡ����ݡ��й��������й�����ȫ����Χ��ʵʩȫ�ھ��羳���ʺ������������֪ͨ����������2016��132�ţ�����2016��5��3���𣬽������һ�廯��ȫ�ھ��羳���ʺ�����������Ե�������ȫ����Χ�ڵĽ��ڻ�������ҵ���Խ��ڻ�������ҵ���й��������к����������ֲ�ʵ����ծ��ǰ�����������ɽ��ڻ�������ҵ�������ʱ����ʲ��ҹ��Ŀ羳���������ڣ�������չ����ҿ羳���ʡ�δ�������������羳���ʱ��������ߵ���ʽ���ʵʩ���ҹ���ծ��ģ����һ������ƽ�ȡ�

��������ȫ�������ծ��ȫ��

������ծ��Ϊһ����Դ���ʶ�����������һ�����÷�չ����������������Ͳ�����ʹ������ܲ���ծ����ա�

����������ͨ������һЩ����ָ��ʹ���ָ������������������ծ�йص�DZ�ڷ��ա����У�����ָ����Ҫ���ں���������ij���������������ծ�ʡ�ծ���ʡ���ծ�ʵȣ�����ָ����Ҫ���ں����������Ƿ�����������㹻�������ʲ�����������ڳ���������Ƿ��������������⣬��Ҫ����������ծ�������ծ�����֮�ȡ�������ծ�������㴢��֮�ȵ�ָ�ꡣ

�������У���ծ�ʷ�ӳ��������ծ��ģ���侭��ʵ��֮��Ĺ�ϵ��Ŀǰ�����ϱȽϹ�������Ա��صİ�ȫ��Ϊ20%��ծ�����������ծ�ɳ����ԣ�ͨ����������Խǿ����ծ�峥����Խ���ʹ��ϰ�ȫ��Ϊ100%����ծ�������ۺϷ�ӳ���������������ԵĻ��ָ�꣬���ʰ�ȫ��Ϊ20%����������ծ����㴢��֮����һָ�꣬��ӳ�������峥����ծ������֧���ֶβ���ʱ���ɶ�����㴢���ʲ���������ծ�ر��Ƕ�����ծ�����������ʰ�ȫ��Ϊ100%

�����ɴ˷������ɵó��ҹ���ծ���յĹ���ˮƽ��

��������ծ������ģ�����������еļ�����ծͳ��������ʾ��������Ӣ�����������¹��ͺ�������ծ��ģ��λ�����������б�����ծ���ݵ�75���������ǰ5λ����2015��ĩ��ծ�����ߵ�������Ӣ���ֱ�Ϊ177104����Ԫ��82539����Ԫ����ծ��ģλ�з�չ�й���ǰ�еķֱ�Ϊ�й�������������˹��ī���磬��2015��ĩ��ծ���ֱ�Ϊ14162����Ԫ��6650����Ԫ��5158����Ԫ��4181����Ԫ�������ϣ����������ծԶ���ڷ�չ�й��ң�����������Զ�������������ң������˸���������ծ��Դ�����÷�չˮƽ�IJ�ࡣ

��������ծ����ָ�꿴���й�������������˹��ī����ȷ�չ�й��ҵĸ�ծ�ʵȴ�ָ���ڹ��ϵİ�ȫ�����ڣ���������Ӣ���͵¹��ȷ�����Ҹ��ȫָ����ڹ��ϰ�ȫ�ߣ���ȴδ����ծ��Σ��������������ҵ���ծ�����������ϸߡ�

����һ���棬������һ�������Ҫ�Ĺ��ʽ���ʹ����ʲ����ң��䱾����ծռ�Ƚϸߣ�������������ծռ�ȸߴ�94%������ծ�����ܻ��ʲ���Ӱ��С������ͨ�����л��ҵķ�ʽ������ծ����һ���棬��������������;��÷�չˮƽ��ǰ����ԽϺã������г���Է��ͨ����ծ���ڹ����г��ϳ���ʽ��������ǿ��

������1 ���ַ�������뷢չ�й���2015��ĩ��ծ����ָ��

������λ������Ԫ

����

|

|

��ծ�ܶ� |

������ծ��� |

��ծ�� |

ծ���� |

������ծ����㣨���ʣ�����֮�� |

|

���� |

177104 |

52121 |

99% |

783% |

1359% |

|

Ӣ�� |

82539 |

53010 |

290% |

1057% |

4092% |

|

���� |

49798 |

18505 |

206% |

685% |

1458% |

|

�¹� |

49195 |

16529 |

147% |

313% |

952% |

|

���� |

40231 |

8527 |

535% |

646% |

2229% |

|

�й� |

14162 |

9206 |

13% |

58% |

28% |

|

���� |

6651 |

511 |

37% |

288% |

14% |

|

����˹ |

5158 |

420 |

39% |

132% |

11% |

|

ī���� |

4181 |

698 |

37% |

103% |

39% |

����������Դ���������м�����ծ����ͳ�ƿ⣨QEDS�������ʻ��һ�����֯�����ʽ���ͳ�ơ���IFS����

�����ҹ���ծ��������ɿ�

�����ݹ�20����80�������ծ��Σ����90���������Σ���Լ������͵�ŷ����Ȩծ��Σ�������ⲿ����Ϊ��ծ��ģ���������峥������������������ծ������ԭ���ǹ��ھ��÷�չ���������ýṹ����������ծ�������������ծ�ʽ�ʹ��Ч�ʵ͵ȶ������ص��ۺ����á�

������ˣ�Ϊ��Ч������ծ���գ�����Ҫ��������ߡ��������ߵ�����ǿЭ����ϣ���ͬ�ٽ����ý���������չ��

�������ҹ�����������Ž������ĸ↑�ŵIJ�������ҹ����������ϳ��ֳ����������������⾭�����չ����㴢�������Ͽ졣��Ȼ2015���������ٹ��ھ������С����ýṹ���������ѣ������������ٶ��Ծ�����ǰ�С�

�����ڴ˱����£������ҹ���ծ��ģ�ڳ�������1985���158����Ԫ������2016��3��ĩ��13645����Ԫ������Ҫ��ծ����ָ��һֱ���ڵ�λ�����磬2015��ĩ���ҹ���ծ��Ϊ13%��ծ����Ϊ58%����ծ��Ϊ5%��������ծ����㴢��֮��Ϊ28%�����ڹ��ϵİ�ȫ�����ڣ�Ҳ���ڷ�����Һ;��ù�ģ�ϴ�ķ�չ�й��������ծ����ָ�꣬

������ˣ������Ͽ����ҹ���ծ���տɿء�

������һ�������ֽ������������������ƺ��������������µ���ծ�Ϳ羳�ʱ�����������ϵ�����й�ע��ծ�����ģ���ṹ�仯���������ǿ�����º����������Ч������ծ���ͱ��ִ���ȷ��գ����Դ˷����쳣�羳�ʽ��������գ�ά�����Ҿ��ý��ڰ�ȫ������������ϵ�������������ʱ���Ŀ����˾˾�� ���ɣ�

�༭��л�ϻ�

�ؼ��ʣ���ծ�峥����;��ծ����;��ծ���

Ϊ����������Ƹĸ�,��������������,ǿ����ծͳ�Ƽ��,������ծ����,����,�����������ַ�������ծ�Ǽǹ����취��,�����Ľ���ծ�Ǽǹ�����ʽ��������ծ���˿ɿ������ڰ������ͻ������ծר���˻�,Ҳ�ɸ���ʵ����Ҫ����ר��������ծ����Ļ�����Ϣר���˻���

2013-05-03 15:20:41

���������ҹ���ծ����5����Ԫ��������ծռ�ȸߴ�78%��Զ����25%�����۾����ߡ����������ʱ���Ŀ��˾�����ɱ�ʾ����Ϊ�ҹ�������Ҫ�Ķ�����ծ��һ��Զ������֤�ͺ��������

2014-04-01 11:05:14

����GDP����㴢���Լ������ڹ�ģ���������Ӹ�ծ�ʡ�ծ���ʡ���ծ�ʵ�ָ��������ҹ�������ծ�������½���ȷʵ��������ʾ��������ծ�У���ҵ��ó���Ŵ�ռ49.73%������ó������ռ21.08%�����ߺϼ�ռ������ծ��ʣ�����ޣ�����70.81%��

2014-04-01 08:40:15

��������

����˵

������ٷ���

�ֻ������