火爆现金贷埋着多少“坑”:利息高昂用途难定

2016-11-28 10:17:00 来源:国际金融报

柏可林摄 张力制图

现金贷业务市场空间巨大,但是普遍存在着借款用途难以确定,产品风险定价水平高等现象。

29岁的张圣军(化名)是上海一名普通的白领,毕业至今已工作3年。今年8月份,张圣军眼看着上海房价越涨越高,他决定先买下一套老公房用于出租,再等待合适的时机进行置换。

张圣军看中的房子位于浦东源深体育中心附近,房屋面积只有40多平方米,房价超过330万元。这也就意味着他必须准备接近100万元的首付资金。在火热的楼市中,上家房东留给张圣军用于“凑首付”的时间并不宽裕,而那段时间他正好有20万元理财产品没有到期。

张圣军向亲戚、好友筹集到15万元的周转资金后,发现依然还有5万元的资金缺口。这时候,他想到了手机微信里的微粒贷产品,产品页面显示他拥有将近10万元的借款额度,日利率为0.05%。

“我想大不了就通过微粒贷借点钱,反正还有一个月理财产品就到期了,到时候提前还款也不用缴纳违约金。”张圣军向《国际金融报》记者讲述了自己当时的想法。

实际上,在互联网金融平台上借钱用于大额消费、周转资金,并为此付出一定的利息,这已是年轻群体中一种很普遍的行为。

为了满足这类人群的需求,各类现金贷产品应运而生。同时,由于现金贷贷款周期短、借款额度不高的特点,也符合监管层对网贷行业提出的“小额分散”的业务要求。

尽管现金贷业务市场空间巨大,但是《国际金融报》记者却发现,现金贷产品存在着借款用途难以确定,产品风险定价水平高等现象。

借款用途难确定

在上述案例中,张圣军最终没有通过微粒贷借款筹集首付。如果他真的这样做了,那么他很有可能被列入“首付贷”名单而不予贷款。

10月,国务院办公厅公布了《互联网金融风险专项整治工作实施方案》(下称《实施方案》),对互联网金融风险专项整治工作进行了全面部署安排,其中严禁各类机构开展“首付贷”性质的业务。

对于微粒贷产品而言,因为依托腾讯旗下的微众银行发放贷款,因此可以查询到借款人的征信记录。但是对于其他尚未接入央行征信系统的互联网金融机构而言,现金贷业务很有可能为“以贷还贷”打开方便之门。

事实上,这一现象并不少见。零壹财经此前对市面上几家较大的现金贷公司的调研发现,国内的现金贷人群非常年轻,基本都在30岁以下,喜爱一个月以内的产品,多为男性,大部分有多头负债的情况。

据媒体报道,“一人多贷”已经成为小额现金贷面临的普遍问题。据不完全统计,小额现金类贷款的共债比例已经超过60%,部分平台已达到80%。客户在不同的借款渠道不断借新还旧,用以偿还此前的借款账单。

借款利息高昂

或许正是因为借款人群信用风险大的原因,现金贷产品利息普遍较高。数据统计显示,我国信用卡的持卡人群只有2亿,但在借贷征信库里的人数约6亿至8亿,剩下的4亿至6亿人都是所谓的白户人群。而这类人群正是现金贷的主要目标客户群。

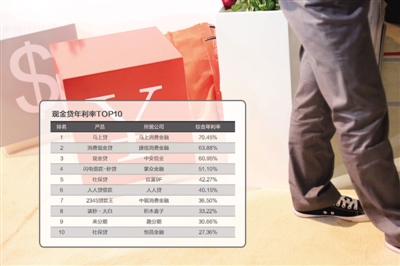

根据第三方评级与评价机构标准排名发布的“现金贷年利率排行榜TOP10”榜单,排名第一的产品其综合年化率甚至高达70.45%。

标准排名方面表示,在数据调研过程中,没有一家消费金融贷款平台会清晰告知年利率是多少,而是采用日利率、月利率、每月还款额、最终还款额等各种方式。

业内人士指出,小额现金贷款面对的客户普遍缺乏金融知识,再加上“小额”和“短期”的掩护,现金贷的实际利率定价普遍都非常高。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条的规定,“借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。”这意味着,我国民间借贷的借款年化利率不能超过36%的红线。

虽然现金贷的实际利率远超过36%的红线,但大多数以手续费、管理费的形式展现给借款人。

而按照目前现金贷平台普遍的借款利率计,一旦借款人疏忽忘记还款,产生的逾期利息有可能远超借款本金,甚至可能因为借款逾期而产生更大的债务危机。

征信风控尤为重要

艾瑞咨询发布的《中国移动互联网消费金融行业研究报告》白皮书预计,到2019年中国互联网消费金融规模或将达到3.3万亿元。

而作为消费金融战场中最汹涌的一支军队――现金贷产品,享受着消费金融爆发的红利,也迎来了广阔的市场空间。然而,在竞争激烈的市场中,平台自身的征信及风控手段将显得尤为重要。

你我贷网贷平台相关人员告诉《国际金融报》记者,目前行业中做现金贷的产品,最好能提供客户个人的央行征信报告,从征信报告的查询次数上去做一定限制,以此来限制多头授信,同时也用来评估客户的整体资质。“我们都会要求客户自己提供央行征信数据。”该人士表示。

该人士同时表示,平台还可以通过上海资信、支付清算协会信息共享系统进行信息共享,同时接入前海征信、鹏远征信等征信公司数据,以便大致了解到客户在其他地方的借贷情况。

此外,在借款过程中,平台对于借款人资金使用用途的审核也非常重要。据上述负责人介绍,平台的整个审核过程分为三个环节,包括前端业务员了解客户的资金需求;在签约及初审环节,风控人员会详细了解客户所有信息以及资金用途;最终在人工审核环节后,还会由作业人员依据可见信息,严格排除虚假用途、不合规用途的借款申请。

编辑:马文静

关键词:理财产品;现金贷款;小额;国际金融报;首付

为了挽救疲软的主业,七匹狼在产品线、销售渠道上面都做了哪些调整,效果如何?此外,2015年,七匹狼宣布调整发展战略,将由“纯实业”公司转化为“实业+投资”。七匹狼的投资业务发展如何?

2016-11-28 09:16:00

2016年以来,“金融科技”逐渐成为金融业热度最高的词汇,从华尔街的投行到国内的风投机构,从高盛、摩根大、谷歌、苹果再到Facebook,诸多企业巨头和投资机构纷纷杀入金融科技领域。

2016-11-24 15:31:00

近日,“星巴克中杯事件”引起热议。事实上,消费者不仅仅在星巴克可能遇到营销“轰炸”,在其他领域,消费者或多或少都会有“星巴克中杯”式的遭遇。如今,这种过度推送在理财产品销售领域也引起了投资人厌烦。

2016-11-22 11:03:00

参与讨论

我想说

央广网官方微信

手机央广网