����6��5�գ����������ھ���������������ִ���ڻ����ʻ���������ϸ�10%�����Ѿ��DZ�����������Ԫ��������4����߷������ʡ��������ʵ������ϵ����ݳ������ĵ����źţ��������Щ����Ӱ��¥��δ���ķ�չ��һ�߳����Ƿ�ӭ���˷��۵Ĺյ㣿��㡶���ں��˹ݡ��ƾ�����Ϊ����Ƚ����й�¥�е���֮��ǿ�źš�

����

����

����һ���۽�--���������ٴ��ϵ���Ҫô��Ҫô��

������6��5�����������������������ھ�ִ���ڻ����ʻ���������ϸ�10%�����в����Һͽ��������Ϊ�����ʵ�1.15����������������Ȼʵ���ڻ����ʻ���������ϸ�20%��

�����µķ����������ߴ�6��5�տ�ʼִ�С������6��5��ǰ¼������Ŵ�ϵͳ���ߴ������ṩ����ǩ��ͬ��ʾ����ǩ������6��5��ǰ����ԭ��������ִ�С�

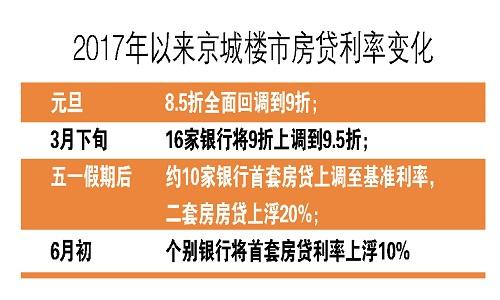

�������DZ�������2017��Ԫ�������5�����µ�4����߷������ʡ���ε�����һЩ���еĴ��������Ѵ�ȥ��ĩ"������8.5��"�ɱ�Ϊ�ϸ���1.1�����������Ĵ������ʸ����ϸ���1.2�����ݼ��㣬����������ÿ����300�����߿���ʱ�ڵ�8.5�ۡ�30�����¹���ÿ��Ҫ�3600��Ԫ��

�������⣬��Ȼ�ܶ�����Ŀǰ��Ȼ���ջ�����ִ�У��������Ŵ���ȵĽ�ȱ��ʹ�������ڷſ�����п�ʼ "���"�����ҷſ���Ⱥ�˳���ѿ�ʼ���մ������ʵĸߵ�������"������"�����Ѿ��γ��˷�������ʵ���ϸ���

����

����

����������Դ����--���ع�������+�Ŵ������ս� ����¥�н���ǿ�ź�

������ס���ң��ϸ������ʽ�������

�����������ʽ�ɱ��Ͽ���Ŀǰ�������ȹ̶����������껯�ʽ�ɱ��Ѿ��ӽ�4.1%���������ҵĴ��������4.9%���ڴ�������˵���Ѿ����ڵ������Ʒ�������з����Ͽ������ŷ������ֵ��������жԷ�����ѺƷ�ķ�����ʶ��ߡ���ˣ��ں������������ڣ������ս��������ۿۼ��١��ſ�ʱ���ӳ��ȶ������ӷ��ز�����Ч����

������֮ǰ�г���ͻ���ͽ�Ҳ�������ڴ���ƽ̨���ڡ�����ͳ�ƾ���ǰ������2016��ȫ�����ز��������������������ʾ��2016��ȫ����Ʒ���������15.73��ƽ���ף�����������22.5%�����۶�棬2016����Ʒ�����۶��11.76����Ԫ������������34.8%��˫˫ˢ����ʷ��¼��

������ˣ���ȥ��ף����뾭�ù�������������Ҫ���"����������ס�ġ�������������"�Ķ�λ���ۺ����ý��ڡ����ء���˰��Ͷ�ʡ��������ֶΣ��ӿ��о��������Ϲ��顢��Ӧ�г����ɵĻ������ƶȺͳ�Ч���ƣ������Ʒ��ز���ĭ���ַ�ֹ���ִ������;Ҫ�ں���Ϲ�ס���ң����Ŵ�����Ҫ֧�ֺ�����ס��������ͬʱ�ϸ������Ŵ�����Ͷ��Ͷ���Թ�����

���������г���С���ڽ���ȫ��������Ҳ��ʾ��ȥ�겿���ȵ���з��ۿ������ǣ��������ز�����������Ԥ�ƽ���ס�����������ԽϿ���ٶȷ�չ����ȷʵҪ�ʵ�ƽ�⣬�������ߵ������ƻ��ʵ�������

������ǿסլ���ع��������ӱ�����ס�����

����5��13�գ��Ͼ����·���"513"¥������������סլ�õع�Ӧ�����ӿ����ع�Ӧ���࣬��Ч���ӹ�Ӧ��ģ��һ���ͷų�24�����ع��г�����������סլ������15�飬����ҵ������9�飻��������㣬��סլ��ص��������Լ110���ꡣ����2016�꣬�Ͼ���һ���ų���סլ������63�飬���414���ꡣҲ����˵������6����һ�����ι�Ӧ�������Ѿ��ֵ���2016��ȫ��25%��լ�ع�Ӧ��ģ��

�������⣬��"5.13"��������ǰ���Ͼ��о��Ѿ��Ƴ�����������¥�з糱�Ĵ�ʩ������ȥ��11�£��Ͼ�������������������ġ�2016���3�Ų��乫�桷����ȷ�������̹����ʽ������������ʽ��ٱ��磬513��������������س���ʱ���ؿ龺�۴ﵽ�����ʱֹͣ���ۣ���Ϊ����������ס��������������߾��ã�����������ס�����ƽ�������

����

����

���������г����ƻ�����

����5��19�գ�ס����������ס���������۹�������(���������)��(���¼�ơ���������塷)�������״�����ⷿ�г����������淶������������塷��ȷ�涨��"�����˲��ò�ȡ��������в��������ǿ�Ʒ�ʽ��������ˣ��ջ�ס��""ס������ͬ��δԼ�������������ͷ��ȵģ������˲��õ�����������"�������������飬����ݡ���������塷�����ʵ�������ڴ��Ž�һ����ϸ�������

��������ǰհ--�и��ȱ��������������ɶ�

����һ�߳��ж��ַ�סլ�������г��������

�����ոչ�ȥ��5�£�һ�߳��ж���סլ�г��״�ͳһ���������źš�5�±������ַ��ɽ����ۻ���4���»�2.4%���ϼƶ��ַ�סլǩԼ10801�ף��������27���µ����ֵ�����ַ��ɽ��۸�Ҳ�����µ�1.2%���н龭����"���dzɽ�"������ż����ʡ�

�������ִ�����²������������ڱ������о���ʾ��5�·ݣ��й��ܼ���50�����ͳ����½���Ʒסլ�ɽ�������ȼ���5%��ͬ�ȼ���16%�����У���ȥ��Ͷ��Ծ���Ͼ������������ݵȳ���¥�гɽ�ͬ�ȴ��������ɡ��磺�Ͼ�5���·��ɽ�ͬ���µ�55%��������62%��һ�߳����У������µ�49%�������µ�46%���Ϻ���26%��

�������ͬʱ��һ�߳��з��������г��۸�Ҳ�д���½�������������վ��Ϣ��ʾ���ⷿ������ж����Դ�������˽��۱�ʶ�����У����۷�ԴԼռ���Ʒ�Դ���������ɣ���Ϊ4000-7000Ԫ���еͼ۷��ݡ��µ����ȶ���300Ԫ-1000Ԫ���ҡ��Ϻ�����������Ϊ���Ե�һ�߳��У�����ǰ����£��Ϻ��Ķ��ַ�����Ѿ��������λ����µ���

����

����

����¥��ȥ�ܸˣ�����������ɶ�

����ǰЩ�귿���г��ʰ��Ȼ���Ұ����չ������һЩ�Ŵ������ͷ����н��Ըܸ˼Ӹܸ˵IJ��Ϲ�IJ�����ȡ������������������¥��ȥ�ܸ˵ĺ�������ǿ�ң�����������淶�����ټ��ϸ��ض�"����������ס�ģ�������������"��һ����ļ��У����������ϸ������DZ�Ȼ�Ľ����

����һ���棬�����нǶ�������Ŀǰ�ܶ��������������껯�ʽ�ɱ��Ѿ��ӽ������������Ҵ���Ļ�����4.9%����ô������Ʒ�Ѿ����ڵ������������������Ʒ�����з�����Ҫ�������죬��������ҲӦ�����ʽ�ɱ���

������һ���棬���������ϸ�Ҳ���ֳ����ԵĿ��Ƹܸ˵�˼·��ȥ���Ĵ�����������Ĵ���70%-80%�������ڷ����������Ǵӷ�չ�ǶȻ��Ǵӷ��տ��ƽǶȣ��ⶼ�Dz��ɳ����Ҳ������ģ��������ϰ�����Ĵ���߷��������������Եĸ�¥�н���ȥ�ܸ˵�������

�������⣬���ǿ��Է��֣����������ڷ��������ϸ���ͬʱ���������˷ſ�Ľ��࣬�ܶ�������������������Ҫ60-90����ܰ��꣬�ǹ�ȥ�ſ����ڵ�һ�����ӵ���˼·��˵������г��ʽ�����������ս��˿��ӣ���������Щ����������ͣ���ʹ�������еķ���Ҳ�����൱��ʱ��Ļؿ����ڣ�����Ӧ�ģ��������������ѹ��������ӣ��Ӷ����������Ը��͵ļ۸�����������еķ�Դ��������ѹ�������ȳ����ʹ��г����룬�ﵽ�����г�����������¥���ȶȵ�Ŀ�ġ�

��������Է��۽���Ԥ��Ļ���������Ϊ���ڶ���һ�߳�����˵��һ���������ĽΣ��Ѿ���̫���ڽ�һ�����������ɺͿ����ˡ������Ȳ����ɶ��ĵط���Ӧ�þ�����Щ���ıȽϻ𱬵ĸ����顣��Щ�ط���Ȼ�и����ʵ����������ʩ��û�п�ʼ���裬��ʱ���ڲ��ܳ�Ϊ"����ס�ķ�"�������Щ��ǰ��"��������"���Ӿͻṩ�����۸����Ȳ����ɶ��������Ӧ�ģ���Щ������ʩ�����Ѿ���Ϊ����ķ��ӣ����籱���廷�ڵķ��ӣ���۸�����ڶ����ڲ������̫��Ķ�ҡ��

�������⣬����ȥ�ܸ����ȼӴ�¥�м۸��ɶ����������һϵ��������Ӧ����ֱ�ӵľ��Ǵ�������ͷ����������ij�����Ǯ��������ˣ�����Щ�ʱ��ij���������¥������ƽ�Ⱥͽ����Ľ��̣����й��ķ��ز���������"����������ס�ģ�������������"��

�����ġ��ܽ�

��������֮�ڣ����������Ĵ��ϵ���ͬʱ�ſ��Ƚ�ȱ���ſ���������һ�����Ǹ��������ڷ���ҵ�����������ӵĽ������һ����Ҳ���������������ͨ��ȥ�ܸ˸�¥�н��µľ��ģ�ͬʱҲ�Ƕ�"����������ס�ģ�������������"��һ�����ʵ������ʵ�ϣ���ɽ��Χ�ı߽߱ǽ��Ѿ���ʼ�ɶ�����������Ϊ��ֻ���й����ع���¥�е�һ����ʼ������������Ҳ��Ȼ�������ע��һ����

�������ྫ�����ݣ������ע��㡶���ں��˹ݡ���Ŀ���Ź��š�

������㡶���ں��˹ݡ���������� ִ�� ��ɺɺ

����

���й����䡷�й��������Ļ��Ų�

���й����䡷�й��������Ļ��Ų�