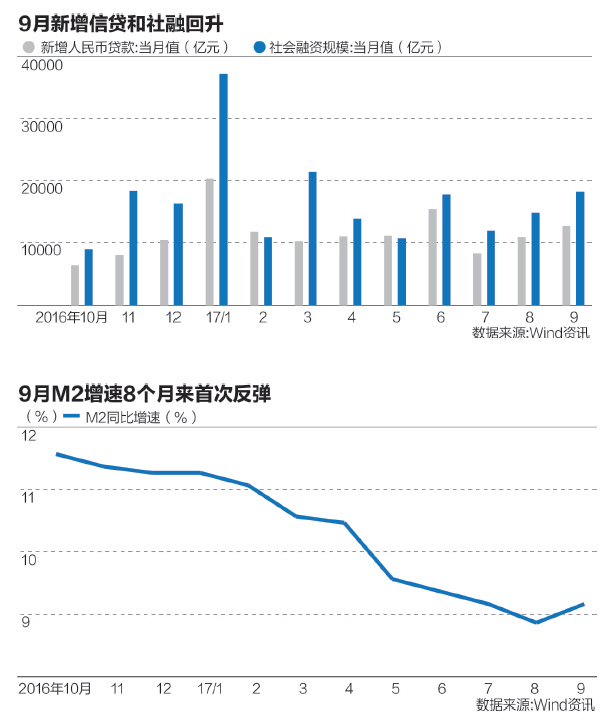

����9��M2��������ң�����8�������״η���������������Ȼ�ڵ�λ�ǻ���

��������10��14�չ�����9�½���������ʾ��M2ͬ������9.2%�����ٱ��ϸ���ĩ��0.3���ٷֵ㡣M2�ķ����������г�Ԥ�ڡ�����֤ȯ��ϯ��۷���ʦл����ָ���������Ƿǽ��ڲ��Ŵ��ͬ�����ٻ���������ǽ��ڲ��Ŵ�������������ӡ�

������һ���棬˵���ڽ���ȥ�ܸ˵ı����£�ͬҵҵ����������Ӱ��M2���٣���һ���棬�������ռ��ʸ��ơ��Ŵ��Ͳ������Ͷ�ż��������ӣ�����M2��������������������ϯ�о�Ա�±�Ե�һ�ƾ���ʾ��

����M2���������������ڵ�λ

�����ӽ������п�ʼ��M2�ĵ����ٿ�ʼ�����г���Ŀ��

������5��ͬ������9.6%�� 6������9.4%�ٵ�7������9.2%�������Ŵ��µ͵�M2���٣�л����������Ϊ������Ҫ����Ϊ��ҵ���ij����»����Լ�ͬҵ���ʹܡ������߶ȹ��������й�Ȩ������Ͷ�ʿ�Ŀ���ŷŻ���

����9����ȻM2����������������Ȼ�ǻ��ڵ�λ��������ͬ��������ȣ����ǵ���2.3���ٷֵ㣨ȥ��9��M2ͬ������Ϊ11.5%������λ������ʿ��Ϊ��9��M2�Ļ������ǡ���λ��������

����9�£��ڷǽ��ڲ����У���ҵ���Ŵ��ͬ�����������������½�֮����ֻ������������Ŵ��ͬ�����ٻ�����ƽ����Ȼ��ҵ���Ŵ������ķ��Ⱥ�������7.77%��7.93%�����������ζ��M2���ٳ����»������Ƴ��ֹյ㣬�������������õ�С�����ơ��ڽ��ڲ����У�������ҵ���ڻ���������8675��Ԫ����ͬ�����ٴ����µ�7.0%������9.0%������

����л����ָ���������Ŵ���֧������֮�����������ݵIJ�����Ϊ��ȷ����Ҫ��עδ�����Ʊ仯��

������һ���棬�����Դ�����ϯ����ʦ�����ָ������9�µ��ⴢ�䶯�����������ռ���ܻ�����֧��M2���ơ�9�²���������3972��Ԫ��������ƽ��8�º�ȥ��ͬ�ڣ��Ҳ������������ٽ�8��С����������ˣ��������Ͷ�Ų�δ����M2���١�

����л����Ԥ�ƣ�����M2��������ܷ��������������ڵ�λ�����ά����9.0%��9.5%���䡣��˵��Ŀǰͬҵ�ʹ��Լ����б�����ϼ�ܵķ���δʵ�ʸı䡣л������Ϊ����Щ����Ӱ��M2�����ĸ߶ȡ�

��������10��14�����䣬����������������Ϣ��ʾ������ҵͬҵ�ʲ���ծ˫˫������������ֱ����2.6����Ԫ��2����Ԫ�����Ʋ�Ʒ��������8�����½�������ͬ���½�30���ٷֵ㡣�ض�Ŀ������Ͷ������ͬ���½�47���ٷֵ㡣��������ί�д���ͬ������8279��Ԫ��

���������о������ջݽ���ʵʩ����������Ҫ�ȵ�2018���ʵʩ���±�ָ�������������������Ŵ��ṹ�����Ż���

����

��������̴����ٷŻ�����ҵ�г�������

��������������ʾ��ǰ����������Ҵ�������11.16����Ԫ��ͬ�ȶ���9980��Ԫ������9������������Ҵ�������1.27����Ԫ��ͬ�ȶ���566��Ԫ�����¹�ģ��ͬ���¸ߡ��г�������Ϊ������ܰ�ʾ���ļ��ȵ��Ŵ���Ⱥ���Ԥ�ڡ�

�����ֲ��ſ���ס�����Ŵ�������5.73����Ԫ�����У����ڴ�������1.53����Ԫ���г��ڴ�������4.2����Ԫ��л����������Ϊ���Ӵ���ṹ��������������ȫ��������ռ��58%�����У����������ϲ����Ѵ������ڴ������������Ż���ռ��ά��20%���䣻ͬʱ�������а��Ҵ����ȵ����ޣ��г��ڴ���ռ���»���38%��

���������ڱ��������ڡ����ݵȵ��Ⱥ���������Ѵ�ҡ��һ������������������ַ׳��֡������ס���9��5�ձ����������������Ӫҵ���������ijƣ�Ҫ����Ͻ�ڵ�����ҵ���ڻ�����Ը��˾�Ӫ�Դ���������Ѵ��չ�Բ鹤����

�������9��19�գ��������й��ݷ��С��㶫����ֽ���������ҵ���з��ģ�Ҫ�÷��Ž���100��Ԫ����������10������Ѵ�������Ͻ�������ָ����;���Ѵ������ͬʱ�����ڽ���Ҳ��̨�����Ѵ��淶�ļ���

������ͻ���ص�����ͱ������ڷ��շ��أ��ϲ�Ų�����Ѵ����ʽ𣬷������ز���ĭ���ա���9��28�գ�������������ƾ־ֳ�ФԶ���ڡ�������������ҵ���м���������ͨ������ָ����

�������⣬�����ָ����9����ҵ�г�������5029��Ԫ����8�¶���1390��Ԫ����ĩЧӦ������ҵ��������ҵ����������ơ�л����Ҳ��ʾ������ҵ���ţ��г��ڴ�����ȫ�������е�ռ�Ȼ�����39%�����ڴ�����������д���֧���Ŵ�����ʵ�徭�á���Ҳ������֧�Ź̶��ʲ��ʽ�λ�����

�����������ʹ�ģ������������������ת��

����������ʾ��9��������ʹ�ģ1.82����Ԫ����8�¶���3400��Ԫ��ǰ���������ڹ�ģ�����ۼ�Ϊ15.67����Ԫ��������ͬ�ڶ�2.21����Ԫ���±�ָ����9��ĩ������ʹ�ģ����Ϊ171.23����Ԫ��ͬ������13%����������趨��12%����Ŀ�ꡣ

�����ӽṹ����ǰ�����ȶ�ʵ�徭�÷��ŵ�����Ҵ���ռͬ��������ʹ�ģ��73.2%��ͬ�ȵ�1.1���ٷֵ㡣ί�д���ռ��4.4%��ͬ�ȵ�6.8���ٷֵ㣻���д���ռ��11.4%��ͬ�ȸ�7.8���ٷֵ㣻δ���ֵ����гжһ�Ʊռ��3%��ͬ�ȸ�18.2���ٷֵ㣻��ҵծȯռ��1%��ͬ�ȵ�18.3���ٷֵ㣻�ǽ�����ҵ���ڹ�Ʊ����ռ��4.1%��ͬ�ȵ�3���ٷֵ㡣

����л������ʾ��9�����ڳ�Ԥ����Ҫ����������ʹ�ģ������������ӳ�DZ����ʵ�����϶ࡣ��ǰ���б����Ŵ������ڵ���Ҫ;����ռ�ȳ���75%��9�±�������ռ��21.8%��ǰ5�����¾�6.3%�����������д���2409��Ԫ��Ʊ������Ҳ�����ڶ����»���783��Ԫ��ί�д����ɸ�ת��775��Ԫ��9��ֱ������ռ��12%����ҵծȯ1668��Ԫ��Ҳ�������ڿɹ۲������ծȯ���ʹ�ģ��

�����±�Ԥ�ƣ��ļ��������Խ�����ƽ�ȣ�����11�º�12�²���������Ͷ�����ӣ�������״�����������ƣ����ǵ�����Ԫ���ʹ������أ����н�����ͨ������ع�+MLF�����ڽ������������ͬ������ϵ�Ͷ�ű����г�����ƽ�ȣ�Ԥ��10���ڹ�ծ�����ʽ�������3.6%���ҵ�����ˮƽ��ͬʱ��Ϊ�������������Ҫ���ļ������н���һ���Ӵ���ջ������Ͷ�ţ����õ�֧��ʵ�徭�÷�չ��

���������������Ŵ������ڻ������������پ����л��䣬���������й��оء����м���ά�������Խ�ƽ�⣬������������ת�����������Խ���λ���� ����±�ʾ��

�����ǵ����š��Ļ�ƪ�����л�֮��

�����ǵ����š��Ļ�ƪ�����л�֮��