5日晚间,永辉超市连发了多宗公告,其中最核心有两点:一个是以3.94亿元价格向永辉超市及永辉云创的创始人张轩宁转让永辉云创科技有限公司20%股权,转让后永辉超市对永辉云创的股权从原先的46.6%下降到26.6%;另一个是以35.31亿元的价格受让万达商管股份总数的1.5%。

再加上11月27日的公告、针对旗下彩食鲜业务版块进行整合,引入高瓴资本、红杉资本等知名投资机构对原全资子公司永辉投资有限公司进行增资的事项,意味着永辉超市在过去短短十天之内,作出了三个重要的、涉及金额均超过10亿元的资本布局,确实令市场为之关注。

本次公告字数不多,但信息量很大,直指永辉超市此前打造的创新业务永辉云创,这也引发了投资者的广泛争论:永辉在以退为进,还是在“下一盘大棋”?

永辉想做什么?

公开信息披露,永辉超市是中国大陆首批将生鲜农产品引进现代超市的流通企业之一,公司以现代物流为支撑,以现代农业和食品工业为两翼,与境内外零售企业共同繁荣中国零售市场。简单来说,永辉超市就是在深耕零售市场。

目前永辉超市将旗下业务划分为云超、云创、云商、云金四个板块,其中“云超”板块代表了相对传统的超市门店网络业务,“云创”则包含永辉生活店、超级物种、永辉生活app等创新型业务,“云商”和“云金”则分别用于重组原有总部职能部门、事业部,以及配套的金融业务等。

总体来看,“云商”和“云金”属于内功,“云超”和“云创”属于外部实体形态。其中以传统超市业务为代表的“云超”业务板块表现出稳定的增长,2018年半年报披露,此项业务在今年上半年实现营业收入326 亿元、同比增长19%,实现利润14 亿元、同比增长29%,成为永辉超市的最主要利润来源、盈利的“现金牛”。

与此同时,“云创”业务板块,是尝试新业态的实验室,也是实践新零售业务的重要载体。

永辉云创是什么?

永辉云创的前身是在2015年成立上海永辉云创商业管理有限公司,2016年7月永辉超市、永辉云创管理团队将永辉云创的注册资本增资到6亿元,同时设立单项投资金额在500万元以下的创新种子基金;同年9月以合伙人代持股方式调整了股本结构,作为永辉的创新部门,永辉云创帮助永辉超市实现从红标店到绿标店的升级,并从中探索出超级物种、永辉生活等业态。

自2017年接受今日资本注资之后,永辉云创开始加速奔跑,先后引入了腾讯、创新工场等投资基金,逐渐成为以永辉合伙人制度、供应链体系为基石,以超级物种为代表的创新型业态的业务集群。

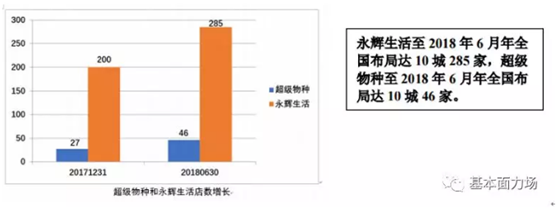

从数据来看,永辉超市的云创业务板块增速值得关注:2017年永辉生活新开店173家、完成200家店的全国布局,其中仅第四季度开店100家,体现出门店快速复制的能力;2018年上半年永辉生活全国布局店面数量进一步增加到285家,超级物种开设数量更是相比2017年底增长了70%。

在店面布局快速复制扩张叠加单店销售效率提升的作用下,云创业务板块实现的创收能力也实现了快速裂变,据今年半年报披露,云创业务在今年上半年实现营业收入9亿元、同比增加594%。

但与此同时,快速成长中云创业务板块,给永辉超市带来的短期亏损压力也是不容忽视的。公开数据显示,云创业务2017年营业收入为5.66亿元、亏损了2.67亿元;2018年上半年实现营业收入9亿元、同比增加594%,但净亏损达3.88亿元,二季度单季度亏损1.22亿元;今年前三季度的营收累计是14.78亿元,亏损扩大到6.13亿元。

从数据分析的角度来看,永辉超市的云创业务盈利能力是在好转的,体现在收入利润率方面,2017年为-47%、今年上半年为-43.22%、今年第三季度单季度为-38.75%,能够看出相对于营收的增长,亏损率是在逐期下滑的。但是前三季度6.13亿元的亏损,还是令永辉深感沉重,毕竟这是永辉今年前三季度归母净利润报出同比下滑26.9%的重要因素。

作为一家负责任的上市公司,实现盈利、避免亏损是不得不面对的现实问题,尽管从长期来看不应该因为短期盈利的掣肘而放弃尝试,但是通过盈利来稳定投资者信心也同样不容忽视。因此,如何平衡上市公司短期的盈利表现和长期的增长潜力,不仅是投资者对于上市公司管理层的基本诉求,也是对上市公司决策层战略制定的考验。

战略调整带来的财务影响?

此次部分出让永辉云创股权,正是永辉超市平衡短期盈利表现和长期增长潜力所做出的战略布局。

从财务数据影响的角度看,通过以3.93亿元转让20%的方式,永辉超市将所持永辉云创的股权比例从此前的46.6%下降到26.6%,财务处理也将随之从纳入到上市公司主体合并范围,变更为“权益法核算长期股权投资”,永辉超市未来将报出的2018年利润中,也将不再将永辉云创的亏损计入报表。仅此一项,就使永辉超市确认2.84亿元的投资收益。

从资本运作的实际效果看,永辉超市在过去将亏损的云创业务都放在上市公司主体内,将直接拖累上市公司报表业绩,进而影响股价;而从资本市场的过往案例来看,在对外投资时,先将暂时无法盈利的资产放在上市公司体外进行运作,待实现盈利后在注入到上市公司的效果更好。这方面的典型案例有很多,比较成功的包括爱尔眼科、美年健康等。

与此同时,永辉超市在过去十天里的三次资本布局,并非是孤立事件,而恰恰体现出了永辉超市战略结构调整后的“生态理念”。无论是之前稀释旗下生鲜B2B业务“彩食鲜”的股权比例、不再纳入上市公司合并报表范围,还是昨日入股万达商管、以股权投资为纽带深度介入万达商业网络,其实都是在围绕着打造零售业的底层基础设施再做布局,最终目的也都聚焦于更快、更有效率地发展永辉的传统零售业务及新零售业务。

另外,随着云创和“彩食鲜”淡出上市公司合并范围,永辉超市的估值逻辑是否发生了根本性的改变?是否只能用一家传统商超行业来看待战略调整后的永辉超市?这种担忧是站不住脚的。首先,尽管云创和“彩食鲜”淡出上市公司合并范围,但其实永辉对其持股比例并不低,前者26.6%、后者更是达到35%(加上员工持股比例一共达到了55%),无论是从业务体系还是股权结构,永辉仍然对其拥有最关键的影响力;同时,上述两个业务板块的经营结果,也将以“权益法核算长期股权投资”和“权益法核算投资收益”的方式,影响到永辉超市的财务报表数据。

更重要的一点的,无论云创的股权结构如何演变,改变不了的是这些业务居于永辉新零售业态中的事实,所以本质上永辉超市仍然是一家以新零售业态创新为核心的科技型公司。

永辉超市也恰是如此,通过十天内的三次资本布局,永辉超市实现了公司战略架构的调整:从原先以上市公司为主体、平行发展多条业务线,变更为以云超业务“现金牛”为根基、以股权投资为纽带的投资型架构。在新的投资性架构之下,永辉超市可以更加灵活地联合更多资本方,实现多条业务线之间的相对独立而又相互策应、配合,打造出围绕新零售创新的生态圈;借此,永辉超市也将其自身转型为一家服务于零售行业的科技公司。

总体来看,在不放弃未来潜力业务的同时,尽量降低短期亏损对上市公司主体的影响,永辉超市将轻装上阵,发展的脚步也将更加轻盈。

作者:基本面力场 (个人观点,仅供参考)

我们一起走过——致敬改革开放40周年

我们一起走过——致敬改革开放40周年