�������������10��20����Ϣ������ 嵵ϣ���ǰ��֤���������¶������ϣ����ţ��ɷ�����˾����ơ��������ϡ����й��顣���й��鹫���������������������������ϵ�������Ҫ���������Ϲ��ף�2017��-2019�꣬��������ռ������ı���������9�ɡ�

�����ڽ�����½���Ƴ��ɸ����ʲ��������Ʒ�ı����£���������δ���Ƿ��ܹ��ı��Ʒ�ṹ��Ե�һ����״���ܵ��г���ע����ֵ�ù�ע���ǣ��ڶ�������Ӫҵ������������ı������۷���Ҳ���������ơ����У�2017��-2019�꣬�������Ϲ������Ͷ����ֱ�ﵽ3.85��Ԫ��4.82��Ԫ��3.45��Ԫ��

�����ϰ���ʵ��Ӫ��24.69��Ԫ

��������������Ӫҵ��Ϊ���ϵ��з������������ۣ���Ҫ��Ʒ���������������ɸ����ʲ衢��Ƥ��������װ����ˮ�ȣ����ж�����������������Ʒ��

������ͼԴ���й��飩

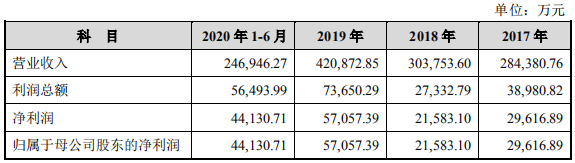

������������������ȥ���꣬��������Ӫҵ����ʵ�ֳ���������2017��-2019�꣬�������Ϸֱ�ʵ��Ӫ��28.44��Ԫ��30.38��Ԫ��42.09��Ԫ��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����2.96��Ԫ��2.16��Ԫ��5.71��Ԫ�������ϰ��꣬��������ʵ��Ӫ��24.69��Ԫ��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����4.41��Ԫ��

������ͼԴ���й��飩

���������й��飬Ԥ��2020��1-9�·ݣ���������Ӫҵ�����ȥ��ͬ�ڽ�����11.08%��35.76%���������ȥ��ͬ�ڽ�����33.27%��70.03%���۷Ǻ������ȥ��ͬ�ڽ�����21.14%��54.85%��

�������۷��ó���������

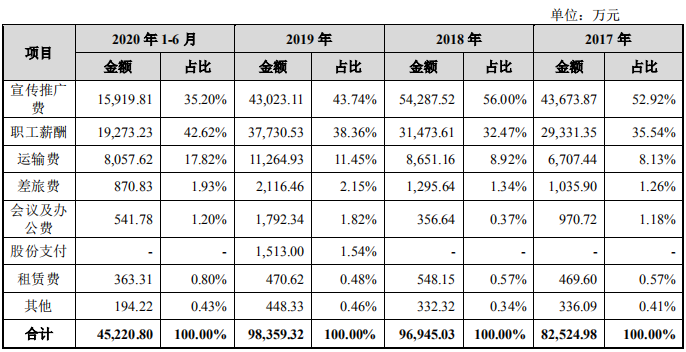

����ֵ�ù�ע���ǣ��ڽ�����Ӫ�������ı������������۷��õı仯Ҳ�ܵ��г���ע���й�����ʾ��2017��-2019�꣬�����������۷��÷ֱ�Ϊ8.25��Ԫ��9.69��Ԫ��9.84��Ԫ��2020��1-6�·ݣ������������۷��ôﵽ4.52��Ԫ��

�����й���ƣ������ڣ�2017�ꡢ2018�ꡢ2019���Լ�2020��1-6�·ݣ��ڣ���˾���۷�����������������ƣ���Ҫϵ���Ź�˾��ģ���������Ӵ��ڹ�桢��������Ա�ȷ����Ͷ�룬ͬʱ���ڲ�Ʒ������������������������ӡ�

���������۷��ù��������ͼԴ���й��飩

���������۷����У������ƹ�ѣ���Ҫ������������Ѽ������ƹ�ѣ��ڱ������ڷֱ�Ϊ4.37��Ԫ��5.43��Ԫ��4.30��Ԫ��1.59��Ԫ�����У��������Ͷ����Ҫ�������ӵ�̨��桢��������桢�����漰ר�����õ�֧�����������ڣ������������Ͷ����ֱ�ﵽ3.85��Ԫ��4.82��Ԫ��3.45��Ԫ��1.28��Ԫ��

������Ʒ�ṹ��Ե�һ

�������й�������������������������һֱ�Ƕ�������Ӫ�յġ�֧������

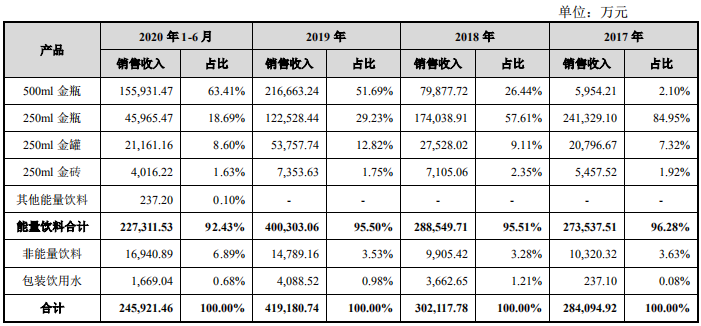

����������ʾ������������Ϊ��������������Ʒ���������ڣ�2017�ꡢ2018�ꡢ2019���Լ�2020��1-6�·ݣ�ռ��˾������ı����ֱ�Ϊ96.19%��94.99%��95.11%��92.05%���������ڣ��������Ϸֱ�ʵ����������27.35��Ԫ��28.85��Ԫ��40.03��Ԫ��22.73��Ԫ��

�������������ϵ�����������ҪΪ��������������ɷ�Ϊ��ƿ������250ml��500ml�������������250ml���ͽ�ש������250ml����3�а�װ���ͣ�2020�꣬�����������Ƴ������������϶����Ӛݡ�

����ֵ�ù�ע���ǣ������й��飬Ϊ��һ�������г����������ؿ�����Ⱥ�壬�������ϲ��Ϸḻ��Ʒ�ߣ���2018��Գ�Ƥ�������½����˰�װ��2019���Ƴ�����Ʒ���ɸ����ʲ衱�����⣬�й��黹�ѡ��۽�������Ʒ��ͬʱ�����������гɳ�DZ������Ʒ����Ϊδ������ķ�չ�ƻ�֮һ��

����������������Ҫ��Ʒ�������룬ͼԴ���й��飩

��������������ԣ������ϰ��꣬���������ϼ���װ����ˮ�ֱ�ʵ����������1.69��Ԫ��1669.04��Ԫ�����ߺϼƹ�ģ��Զ�����������ϴ��������롣���й���Ҳ�ᵽ����Ȼ�������Ͻ�����½���Ƴ��ɸ����ʲ������ϵ�в�Ʒ�����������۹�ģ��Խ�С�����ڹ�˾�Դ��ڲ�Ʒ�ṹ��Ե�һ�ķ��ա�

�������˲�Ʒ�ṹ��Ե�һ���⣬�������ڣ��㶫������������ռ����������Ӫҵ����������ֱ�ﵽ66.66%��61.10%��60.12%��53.91%���й���ƣ���Ȼ��˾�������ع��������С��������г����������ڹ㶫��������ռ�Ȳ����½�����������Թ�˾�ڹ㶫���������ռ����Ȼ�ϸߣ����������Ϊ���У���Ӫҵ��һ���̶��������ڸ�������г������

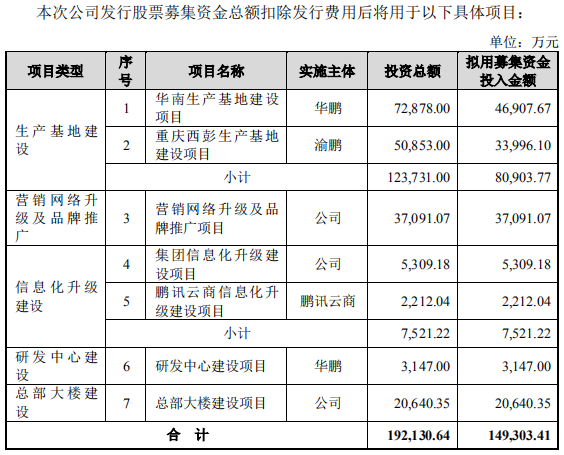

������ļ��14.93��Ԫ�����������ؽ����

������ͼԴ���й��飩

���������й��飬�˴γ���ʱ��г�������������ļ��14.93��Ԫ������8.09��Ԫ�������������ؽ��衢3.71��Ԫ������Ӫ������������Ʒ���ƹ㡢7521.22��Ԫ������Ϣ���������衢3147.00��Ԫ�����з����Ľ��衢2.06��Ԫ�����ܲ���¥���衣

�������У��������ؽ�����������������ؽ�����Ŀ�Լ����������������ؽ�����Ŀ���ֱ���Ͷ��ļ���ʽ�4.69��Ԫ��3.40��Ԫ��Ͷ���ܶ�ֱ�ﵽ7.29��Ԫ��5.09��Ԫ��������Ŀ���ɺ��ֱ��γ����48.12������ϼ����39.50��ֵ�����������

����̸����Ŀ����ı�Ҫ�ԣ��й���ƣ�Ŀǰ��˾�㶫�������������������ϵIJ����������Ѿ����ڱ��ͣ����ܲ����ì�������ԡ������������صĽ��裬�����ڻ��˾����ƿ������߹���������

�������⣬Ϊ�˽�һ�������С������������г�������������뾶������������ã�����ӯ��ˮƽ���⽨�����������������ء��������������������صĽ��ɣ���˾�ڻ��ϡ����������Ͼ����������أ����γ����ƵIJ��ֲܷ���

���������й�����¶����������������������������ڣ��������ϰ������������������ܲ����ֱ�Ϊ55.60��֡�64.84��֡�101.61��ּ�60.16��֣����������ʷֱ�Ϊ75.10%��62.03%��66.38%��74.46%�����У��������ϺϼƲ���������Ϊ85.20%��65.48%��73.00%��88.31%��