央广网北京10月23日消息(记者 于琦)中国文旅集团有限公司(以下简称“中国文旅”)赴港IPO的路充满坎坷。4月17日,中国文旅向港交所递交了上市申请,如今已满六个月,港交所页面上中国文旅第一次呈交申请版本状态已显示“失效”状态。

(截图自港交所官网)

按照港交所的规定,由申请日期起六个月内未获批准、被发回、被拒或已自行撤回的IPO申请,都会被列入没有进展的上市申请,需要重新提交IPO招股书。

虽然暂时没有透露招股书“失效”的原因,但有消息称,中国文旅并没有终止上市的计划,将于近期再次提交招股书。

营收严重依赖房地产开发销售 去年资产负债率达272.2%

中国文旅成立于2018年,系中国文化旅游物业开发商。主营业务包括住宅物业(包括度假物业)、景点咨询服务以及景点管理服务、酒店咨询及管理服务以及旅游代理服务。截至2020年2月29日,中国文旅在广东持有18个度假物业,土地储备面积约160万平米。

赴港IPO迟迟没有进展,从其招股书中可窥其一二。

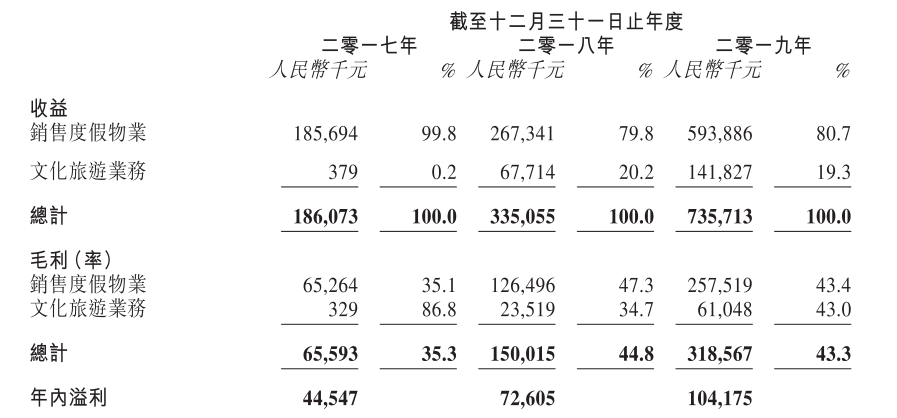

招股书显示,2017-2019年,中国文旅分别实现营收1.86亿元、3.35亿元、7.36亿元,其中销售度假物业分别为1.86亿元、2.67亿元、5.94亿元,销售度假物业收益占总收益的99.8%、79.8%及80.7%,而文化旅游业务收益仅占0.2%、20.2%、19.3%。从中国文旅的收益占比上来看,其营收高度依赖房地产开发销售,文化旅游板块占比甚微。

(截图自中国文旅招股书)

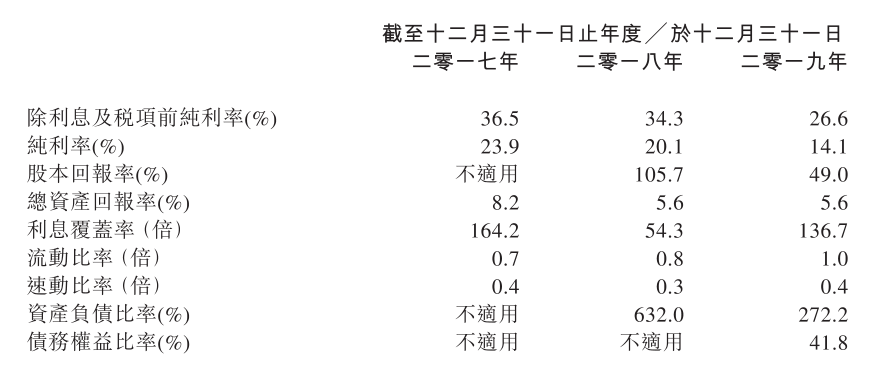

此外,中国文旅的现金流量和偿债压力仍较大。招股书显示,2017年末、2018年末及2019年末,中国文旅未偿还银行及其他借款分别约为1.53亿元、1.02亿元及5.78亿元,公司债务或对其造成不利影响,例如导致公司更易受利率大幅上升等经济或行业的不利状况影响。2018年、2019年公司的资产负债比率分别为632%、272.2%。虽然资产负债率有所下降,但仍在高位。

(截图自中国文旅招股书)

2019年3月,香港交易所发出“窗口指导意见”,明确列出拒绝公司IPO上市申请的9大原因,其中包括财务表现倒退、业务是否可持续等情况。中国文旅盈利能力持续出现下滑,净利率从2017年的23.9%降至2019年的14.1%。

奥园系加持:试图扩充其文旅版图

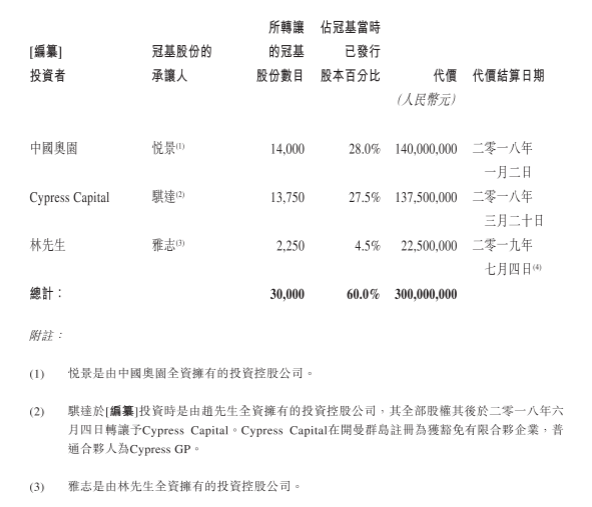

虽然中国奥园并非全资持有中国文旅,但招股书显示,中国奥园全资附属公司悦景是中国文旅的单一最大股东,持股数量为28%。同时奥园集团前股东赵文炜、前高管谭嘉伟、当前高管林锦堂通过旗下公司,持股比例分别为27.5%、10%、4.5%。

(截图自中国文旅招股书)

此外,2018-2019年间,中国奥园还是中国文旅的最大客户。数据显示,中国奥园在这两个年度分别贡献收益1500万元和4090万元,占中国文旅总收益的比重分别为4.5%和5.6%。

实际上,奥园集团一直以来都在文旅产业的布局上动作频频。资料显示,2011年,奥远集团入股了山水盛典文化产业有限公司,2020年4月,中国奥园拟以11.6亿元收购京汉股份29.99%的股份,京汉股份拥有着太原伴山体育小镇、河北涞源拒马河・长城国际度假区、固安田园小镇、重庆云湖间小镇、雄安君庭酒店等众多文旅项目。

新旅界研究院的研报指出,奥园集团推动中国文旅港股上市,一方面可见其进一步扩充文旅版图的决心,另一方面也希望进一步缓解中国文旅现金流的压力。

值得注意的是,疫情之下,文旅行业受到了较大的冲击,发展缓慢,再加上文旅业务的营收在中国文旅的占比甚微,公司是否能通过赴港上市在未来谋求更大的市场份额,仍未可知。