央广网北京11月3日消息(记者 宓迪)日前,证监会官网更新云南神农农业产业集团股份有限公司(以下简称“神农股份”)招股书。在2017年谋求IPO未果之后,神农股份此次是否能够如愿登陆资本市场,受到市场关注。

从招股书公布的信息来看,神农股份被认为是一家典型的家族式企业,其中云南省是其主要的销售区域,过去三年(2017年、2018年及2019年)在云南省内实现的销售收入占主营业务收入的比例均超过7成。

2018年扣非归母净利润同比下滑56.56%

神农股份的主营业务包括饲料加工和销售、生猪养殖和销售、生猪屠宰、生鲜猪肉食品销售,对外销售的主要产品包括饲料、生猪(商品猪、仔猪、种猪等)、生鲜猪肉(主要为白条猪肉)和猪副产品(猪头、内脏等),此外还对外提供生猪屠宰服务。

此次冲击资本市场,神农股份拟募资19.06亿元,分别用于云南神农陆良年产50万吨饲料及生物安全中心项目、优质仔猪扩繁基地建设项目、优质生猪育肥基地建设项目、云南神农曲靖食品有限公司年50万头生猪屠宰新建项目及补充流动资金。

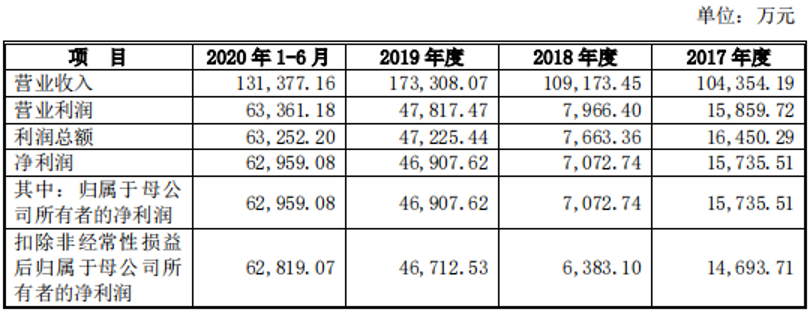

(图源于神农股份招股书)

从业绩方面来看, 2017年-2019年,神农股份分别实现营业收入10.43亿元、10.92亿元和17.33亿元,实现净利润1.57亿元、7072.74万元、4.69亿元。2020年上半年,神农股份实现营业收入13.14亿元,实现净利润6.30亿元。

值得关注的是,2018年,神农股份营业收入较2017年增加4819.26万元,增幅为4.62%,但扣除非经常性损益后归属于母公司所有者的净利润同比下降8310.61万元,降幅为56.56%。

招股书称,这主要系受饲料业务和屠宰业务(包括自营屠宰业务和代宰业务)的主营业务毛利变动的影响:一是2018年饲料业务产生的主营业务毛利较2017年减少796.07万元,主要系猪用浓缩料的销售收入和毛利率下降综合影响所致;二是2018年自营屠宰业务的盈利能力显著下降,主要系受猪肉及猪副产品销售价格下降和生猪养殖成本上升的综合影响,生鲜猪肉和猪副产品的毛利率下降所致;三是2018年代宰业务的盈利能力亦有所下降,主要系受猪副产品市场行情持续低迷的影响,猪副产品市场价格走低所致。

系“家族式”企业

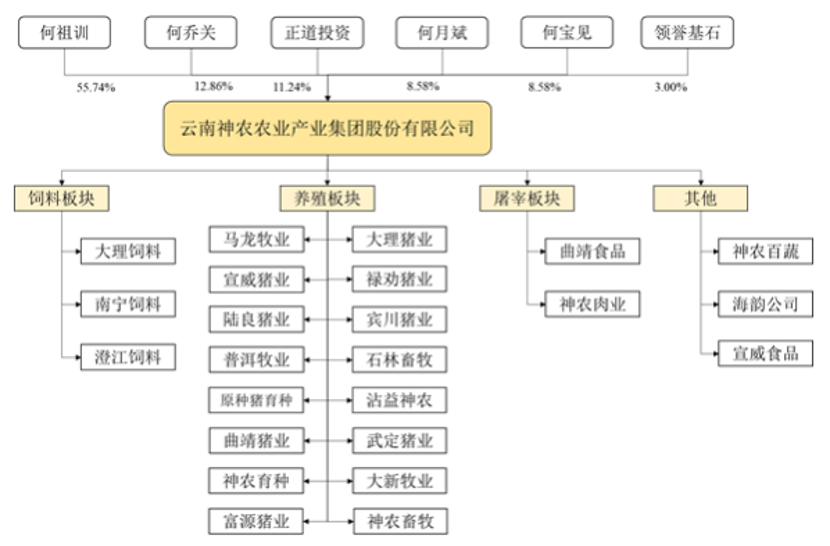

从持股情况来看,神农股份还被认为是典型的“家族式”企业。

根据招股书显示,本次股票发行前,何祖训、何乔关、何月斌、何宝见(四人为同胞兄弟姐妹)直接和间接合计控制公司97.00%的股份,是公司的实际控制人。本次股票发行后,上述四人将直接和间接控制公司87.30%的股份,仍处于控股地位。

(神农股份股权结构图,图源于招股书)

根据招股书披露,2016年4月18日,何祖训、何乔关、何月斌、何宝见签订《一致行动协议》,同意一致行使公司股东权利(包括表决权和提案权)、董事权利(包括表决权和提案权)、正道投资(系神农股份股东)合伙人权利,并在其他对公司具有控制或重大影响的事项中一致行动。

另外,何祖训报告期(2017年、2018年、2019年及2020年1-6月份)内及目前均担任发行人董事长、总经理,何乔关报告期内及目前均担任发行人董事、副总经理,对公司经营决策有重大影响。

销售市场集中

根据招股书,神农股份主营业务的客户主要分布在云南省及广东省。

(神农股份主营业务收入按照地区分布情况,图源于招股书)

报告期内,神农股份在云南省实现的销售收入占主营业务收入的比例分别为88.47%、86.90%、71.32%和40.91%。过去三年(2017年、2018年及2019年),云南省每年均贡献了超过7成主营业务收入。

而2019年起,神农股份开展对广东省的"点对点"生猪销售业务,2019年度及2020年1-6月份"点对点"销售生猪收入占主营业务收入的比例分别达到了13.58%和34.59%。