ЁЁЁЁбыЙуЭјББОЉ12дТ3ШеЯћЯЂЃЈМЧеп гкчљЃЉХЗРГбХЁЂЧПЩњЕШДѓЦѓвЕЪЊНэРрВњЦЗЕФДњЙЄГЇЭСъНрбХЩњЮяПЦММЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАНрбХЙЩЗнЁБЃЉдйЖШГхДЬДДвЕАхЁЃНќШеЃЌЩюНЛЫљЙйЭјХћТЖЕФаХЯЂЯдЪОЃЌНрбХЙЩЗнвбЭъГЩВЦЮёзЪСЯИќаТЃЌЩюНЛЫљЛжИДЦфЗЂааЩЯЪаЩѓКЫЁЃ

ЃЈЭМдДздЩюНЛЫљЙйЭјЃЉ

ЁЁЁЁдйЖШПЊЦєЩЯЪаНјГЬ

ЁЁЁЁЩюНЛЫљЙйЭјХћТЖЕФаХЯЂЯдЪОЃЌНёФъ7дТ9ШеЃЌНрбХЙЩЗнЯђЩюНЛЫљЕнНЛСЫЩЯЪаеаЙЩЫЕУїЪщЃЌ9дТ21ШеЃЌвђНрбХЙЩЗнМАБЃМіШЫИќаТВЦЮёзЪСЯЃЌжїЖЏЩъЧыжажЙЩЯЪаЩѓКЫГЬађЃЌЩюНЛЫљжажЙЦфЗЂааЩЯЪаЩѓКЫЁЃ

ЁЁЁЁ11дТ25ШеЃЌНрбХЙЩЗнвбЭъГЩВЦЮёзЪСЯИќаТЃЌИќаТСЫФтдкДДвЕАхЗЂааЩЯЪаЩъБЈИхЃЌдйЖШГхДЬДДвЕАхЩЯЪаЁЃ

ЁЁЁЁеаЙЩЫЕУїЪщЯдЪОЃЌНрбХЙЩЗнМЦЛЎФММЏзЪН№дМ3.67вкдЊЃЌЦфжадМ2.6вкдЊгУгкЖрЙІФмЪЊНэРЉНЈЯюФПЃЌ5383.52ЭђдЊгУгкММЪѕбаЗЂжааФЩ§МЖЯюФПЃЌ6099.16ЭђдЊгУгкВжДЂжЧФмЛЏИФдьЯюФПЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌНрбХЙЩЗнГЩСЂгк1999ФъЃЌЪЧвЛМвзЈзЂгкЪЊНэРрВњЦЗбаЗЂЁЂЩњВњгыЯњЪлЕФзЈвЕжЦдьЩЬЁЃЙЋЫОжївЊВЩШЁODM/OEMЃЈдГЇЮЏЭаЩшМЦ/дГЇЮЏЭажЦдьЃЉЕФФЃЪНЮЊWoolworthsЁЂН№АлРћМЏЭХЁЂЧПЩњЙЋЫОЁЂХЗРГбХМЏЭХЁЂРћНрЪБМЏЭХЁЂ3MЁЂБДЧзЕШЪРНчжЊУћЦѓвЕЩњВњЪЊНэРрВњЦЗвдМАВПЗжУцФЄРрВњЦЗЁЃЙЋЫОЪЊНэВњЦЗКИЧгЄЖљЯЕСаЁЂГЩШЫЙІФмаЭЯЕСаЁЂПЙОњЯћЖОЯЕСаЁЂМвЭЅЧхНрЯЕСаЁЂвНгУЛЄРэЯЕСаКЭГшЮяЧхНрЯЕСаЕШСљДѓЯЕСа60ЖрИіЦЗжжЁЃ

ЁЁЁЁОнеаЙЩЪщХћТЖЃЌНрбХЙЩЗнжїгЊвЕЮёЪеШыжївЊРДздгкгЄЖљЯЕСаЪЊНэЁЂГЩШЫЙІФмаЭЯЕСаЪЊНэКЭвНгУМАПЙОњЯћЖОЯЕСаЪЊНэЃЌ2017-2019ФъвдМА2020ФъЩЯАыФъЃЌЩЯЪіЪЊНэЪеШыеМжїгЊвЕЮёЪеШыЕФБШР§ЮЊ94.19%ЁЂ85.78%ЁЂ88.49%КЭ 89.58%ЃЌВњЦЗНсЙЙзмЬхНЯЮЊЮШЖЈЁЃ

ЃЈЭМдДздНрбХЙЩЗнеаЙЩЪщЃЉ

ЁЁЁЁвђЙиСЊНЛвзЕШЮЪЬтЪеЮЪбЏКЏ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌНрбХЙЩЗндкЛжИДЩЯЪаЩѓКЫЕФЭЌЪБЃЌЛЙХћТЖСЫЩюНЛЫљЩѓКЫЮЪбЏКЏЕФЛиИДЃЌЦфжаЩцМАЙиСЊНЛвзЕШ26ИіЮЪЬтЁЃ

ЁЁЁЁЮЪбЏКЏжажИГіЃЌ2019ФъЃЌЪЕМЪПижЦШЫВЬгЂДЋдјСНДЮЯђНрбХЙЩЗнНшПюгУгкЪеЙКЙЋЫОЙЩШЈЃЌН№ЖюЗжБ№ЮЊ1054.73ЭђдЊЁЂ302.94ЭђдЊЁЃЩюНЛЫљвЊЧѓНрбХЙЩЗнВЙГфХћТЖЪЕМЪПижЦШЫЙщЛЙзЪН№ЕФРДдДЃЌЪЧЗёдДгкЪЕМЪПижЦШЫздгаЛђздГязЪН№ЁЃ

ЁЁЁЁНрбХЙЩЗнЛиИДГЦЃЌЧАЪіНшПюТФааСЫЯргІЕФЖЪТЛсЁЂЙЩЖЋДѓЛсЩѓвщГЬађЃЌЖРСЂЖЪТврЗЂБэСЫЭЌвтЕФЖРСЂвтМћЃЌВЂЧЉЖЉСЫЁЖНшПюавщЁЗЃЌавщдМЖЈНшПюРћЯЂАДжаЙњШЫУёвјааЭЌЦкДћПюРћТЪМЦЫуЃЌАДШеМЦЯЂЃЌРћЯЂЙВМЦ227477.08дЊЁЃЩЯЪіНшПюБОЯЂвбгк2019Фъ10дТЙщЛЙЁЃВЬгЂДЋЙщЛЙЙЋЫОНшПюЕФзЪН№РДдДгк2019Фъ10дТНрбХЙЩЗнЯђЦфЗжХфЕФ1717.84ЭђдЊЯжН№ЙЩРћЃЈЫАКѓЃЉЃЌЯЕЦфздгазЪН№ЁЃ

ЁЁЁЁЩюНЛЫљЛЙвЊЧѓНрбХЙЩЗнНсКЯЩЯЪіНшПюЪТЯюВњЩњдвђЁЂТФааГЬађЕШЫЕУїЙЋЫОЕФВЦЮёЁЂзЪВњЪЧЗёЖРСЂгкЪЕМЪПижЦШЫЃЛЫЕУїЙЋЫОВЦЮёФкПижЦЖШгызЪН№ЙмРэжЦЖШЪЧЗёНЁШЋЁЂЭъЩЦЁЂгааЇЃЛВЂВЙГфХћТЖЪЧЗёДцдкЦфЫћВЦЮёФкПиВЛЙцЗЖЧщаЮЁЃ

ЁЁЁЁЖдДЫНрбХЙЩЗнБэЪОЃЌБОДЮНшПюОіВпЯЕгЩЙЋЫОЖРСЂзіГіЃЌВЛЪєгкЪЕМЪПижЦШЫжБНгИЩдЄЙЋЫОзЪН№ЪЙгУАВХХЛђепгыЙЋЫОзЪВњЛьЭЌЕФЧщаЮЃЌНрбХЙЩЗнЕФВЦЮёЁЂзЪВњЖРСЂгкЪЕМЪПижЦШЫЁЃБЈИцЦкФкЃЌГ§ЩЯЪіНшПюЭтЃЌЙЋЫОЮДдйЗЂЩњЙиСЊЗНВ№НшЙЋЫОзЪН№ЧщПіЁЃ

ЁЁЁЁФПЧАЃЌНрбХЙЩЗнЪЕМЪПижЦШЫВЬгЂДЋЁЂЗыбрЗђИОКЯМЦГжгаЙЋЫО74.06%ЕФЙЩЗнЁЃНрбХЙЩЗндкеаЙЩЪщжаБэЪОЃЌБОДЮЗЂааКѓЃЌЙЋЫОЪЕМЪПижЦШЫЖдгкЙЋЫОЕФОгЊЙмРэМАжиДѓОіВпЪТЯюШдНЋДІгкПижЦЕиЮЛЁЃЫфШЛЙЋЫОвбНЈСЂСЫНЯЮЊЭъЩЦЕФЙЋЫОжЮРэНсЙЙКЭФкПижЦЖШЃЌЕЋЪЕМЪПижЦШЫШдПЩФмЭЈЙ§ааЪЙЙЩЖЋЭЖЦБШЈЛђепЦфЫћЗНЪНЖдЙЋЫОЕФШЫЪТЁЂЩњВњЁЂОгЊОіВпЕШЪТЯюЪЕЪЉВЛЕБПижЦЃЌДгЖјЖдЙЋЫОЦфЫћжааЁЙЩЖЋЕФРћвцВњЩњВЛРћгАЯьЁЃ

ЁЁЁЁДѓПЭЛЇМЏжаЖШЙ§Ип

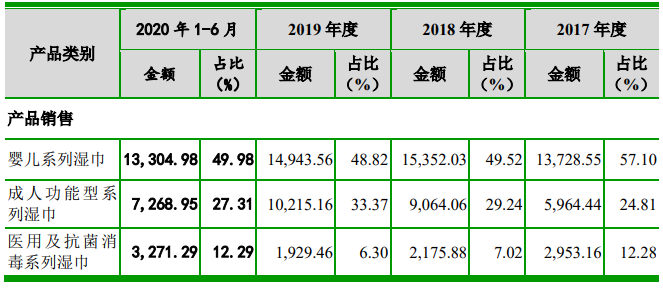

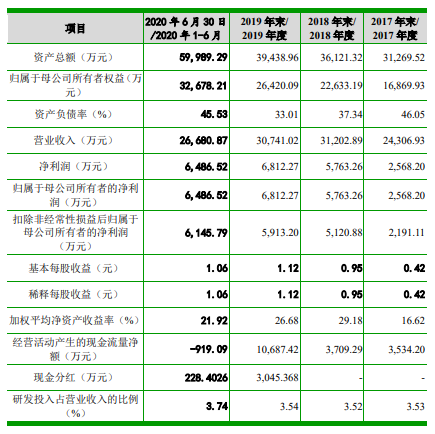

ЁЁЁЁеаЙЩЪщХћТЖЕФЪ§ОнЯдЪОЃЌНрбХЙЩЗн2017-2019ФъвдМА2020ФъЩЯАыФъЕФгЊЪеЗжБ№ЮЊ2.43вкдЊЁЂ3.12вкдЊЁЂ3.07вкдЊЁЂ2.67вкдЊЃЌОЛРћШѓЗжБ№ЮЊ2568.2ЭђдЊЁЂ5763.26ЭђдЊЁЂ6812.27ЭђдЊЁЂ6486.52ЭђдЊЁЃ2017-2019ФъЃЌЙЋЫОгЊвЕЪеШыЁЂгЊвЕРћШѓКЭОЛРћШѓЕФФъОљИДКЯдіГЄТЪЗжБ№ЮЊ 12.46%ЁЂ65.11%КЭ 62.87%ЃЌЪЕЯжПьЫйдіГЄЁЃ

ЃЈЭМдДздНрбХЙЩЗнеаЙЩЪщЃЉ

ЁЁЁЁШЛЖјЃЌдкгЊЪеКЭОЛРћПьЫйдіГЄЕФЭЌЪБЃЌвВДцдкПЭЛЇМЏжаЖШЙ§ИпЕФЗчЯеЁЃ2017-2019ФъвдМА2020ФъЩЯАыФъЃЌНрбХЙЩЗнЯђЧАЮхУћПЭЛЇЕФЯњЪлЖюКЯМЦеМЕБЦкгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ85.69%ЁЂ89.60%ЁЂ91.08%КЭ 93.21%ЁЃЧАЮхУћПЭЛЇЗжБ№ЮЊWoolworthsЁЂН№АлРћЃЈжаЙњЃЉгаЯоЙЋЫОЁЂЧПЩњЙЋЫОЁЂКМжнБДПЇЪЕвЕгаЯоЙЋЫОвдМАХЗРГбХМЏЭХЁЃ

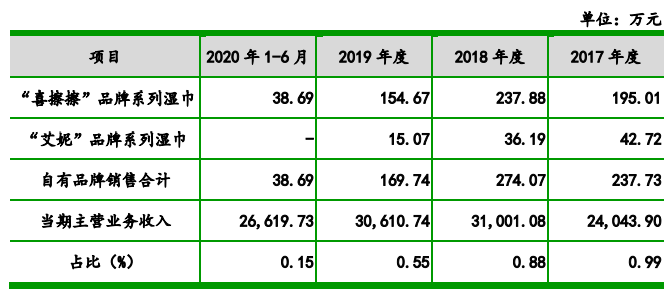

ЁЁЁЁДЫЭтЃЌНрбХЙЩЗнЛЙгаЁАЯВВСВСЁБЦЗХЦЯЕСаЪЊНэвдМАЁААЌФнЁБЦЗХЦЯЕСаЪЊНэЕФздгаЦЗХЦВњЦЗЃЌЕЋгЊЪеЙБЯзНЯаЁЃЌ2017-2019ФъвдМА2020ФъЩЯАыФъгЊЪееМБШЗжБ№ЮЊ0.99%ЁЂ0.88%ЁЂ0.55%ЁЂ0.15%ЃЌГЪж№ФъЯТЛЌЧїЪЦЁЃ

ЃЈЭМдДздНрбХЙЩЗнеаЙЩЪщЃЉ

ЁЁЁЁНрбХЙЩЗнНтЪЭГЦЃЌФПЧАЃЌЙЋЫОздгаЦЗХЦЪЊНэВњЦЗЯњЪлЪеШыЙцФЃНЯаЁЃЌЙЋЫОЕФЪеШыжївЊРДдДгкЮЊЧАЪіжЊУћЙЋЫОЕФ ODM/OEM ЯњЪлЪеШыЃЌвђДЫПЭЛЇНЯЮЊМЏжаЁЃШчЙћЙЋЫОжївЊПЭЛЇВЩЙКМЦЛЎЛђЩњВњОгЊзДПіЗЂЩњжиДѓВЛРћБфЛЏЃЌНЋЛсЖдЙЋЫОЪеШыКЭРћШѓВњЩњНЯДѓгАЯьЁЃ