本期话题:瑞幸咖啡冲刺美国资本市场;“流血上市”,中国版“星巴克”能否逆袭?云南农民因贫砍掉20万亩咖啡树,什么造成了咖啡行业种销两端“冰火两重天”?

咖啡圈近来新闻不断,“小蓝杯”瑞幸咖啡融资冲刺上市;另一边,每年贡献国内咖啡产量99%的云南,种咖啡的农民们却因为常年贫困和利润压榨,在苦涩中砍掉20万亩咖啡树。这到底是一杯希望的咖啡,还是绝望的咖啡?

两连跳:获星巴克大股东注资 “小蓝杯”赴美上市

饱受关注的瑞幸咖啡,此前宣布完成由星巴克大股东贝莱德(BlackRock Inc.)领投的1.5亿美元B+轮融资投后估值29亿美元。“小蓝杯”不久后向美国SEC正式提交招股文件,计划登陆纳斯达克,募资1亿美元。成立一年多就上市,再次刷新国内互联网公司上市速度。

数据显示,星巴克总股本为12.4亿,贝莱德旗下多家子基金合共持有星巴克8180万股,占比6.58%,为最大主动投资者及第二大基金管理公司股东。瑞幸上市背后,有哪些故事和市场博弈?瑞幸真的能成为中国式星巴克嘛?一向对中概股估值偏低、要求苛刻的美股市场,会做出怎样的反应?

翻开小蓝杯的“账本”和“底牌”

此前,关于瑞幸的争论围绕在“烧钱”导致亏损和成本费用过高,招股书显示:瑞幸咖啡2017年收入25万元,亏损5620万元;2018年收入增至8.4亿元,净亏损16.19亿元;2019年一季度,收入4.79亿元,同比增长36倍,净亏至5.51亿元。2019年第一季度的成本与费用达10亿元,同比增长了628%。

“获客成本”不断增高,引发投资人担忧扩张太快和激进,补贴后能留下多少忠实的用户?然而,顶着质疑和压力完成融资冲刺上市的瑞幸可能的赢面在哪里?究竟是那几张牌打动了纳斯达克?

第一张牌:规模品牌化带来的甜头

根据招股书,截至今年3月31日,瑞幸全国28个城市拥有2370家门店,其中包括2163家快取店。瑞幸对规模和速度,追求极致、野心巨大。

大规模的扩张,仍然伴随着巨大亏损。但亏损幅度正在下降,2019年一季度,瑞幸经营性成本达10亿元,但占营收的比重同比2018年一季度,已从1066%下降到210.1%。

第二张牌:中国咖啡的蓝海市场

这两年,咖啡市场创业不断,折戟者和失败者众多,但蓝海空间仍会让后来者跃跃欲试。数据显示,2006年中国咖啡消费量是2.59万吨,2017年为13万吨,年消费量跃升到全球第19名,年均复合增长率高达20%,目前中国的咖啡人均消费水平仍较低,每年人均3杯,而英国为250杯,美国为363杯。

与全球平均2%的增速相比,中国的咖啡消费正在以每年15%的速度增长。预计2025年,中国咖啡消费市场将达到1万亿元。从咖啡消费量的构成看,中国速溶咖啡占据84%的市场份额,现磨咖啡仅占16%。全球范围内,现磨咖啡在咖啡总消费量中的占比则超过了87%。创业者们都坚信,除了星巴克,市场一定有多余的空间和机会。

第三张牌:“第三空间”的示范效应

星巴克创始人、前CEO舒尔茨说一直提倡星巴克作为“第三空间”的属性和价值。第三空间的概念,由美国社会学家欧登伯格(Ray Oldenburg)提出。他认为:在家居空间、职场空间外,酒吧、图书馆等公共空间为第三空间,可以让人们在宽松、便利的环境中释放自我,从而形成隐形的消费号召力――这直接会带来运营成本上的巨大优势。

在很多一二线城市,很多商业区和住宅区为了吸引星巴克来入驻,通常会给出黄金商业地段和极大租金优惠。因为第三空间的刚性需求和星巴克的“明星效应”,会给住宅或商业区带来隐形的价值,而店铺位置和租金优惠,又会极大减少星巴克的运营成本,让他们赚到更多的钱。

从招股书看,目前瑞幸主要专注于面积不大的快取店,快取店占比高达91.3%。但咖啡圈都知道“第三空间”价值,一旦未来止损,品牌影响力相对成熟,瑞幸将可能把店铺从数量转向精耕,扩大单店面积,追求打造“第三空间”。

第四张牌:最大的变数――新零售市场

快消、速溶咖啡的想象空间已经不大,实际上,中国现磨咖啡市场有非常大的特殊性。在外卖、配送、移动支付的便捷性和用户大数据计算,这些都能够让中国现磨咖啡市场出现变量。

中国互联网对用户行为有强大的大数据捕捉能力:通过位置、购买习惯等,精准地找到咖啡深度爱好者和潜在客户,用最短的获客配送链条送到客户的受众。

瑞幸总部有700多名员工,近一半是数据研发团队,从产品研发到门店布局,做产品和服务数据研究。对互联网的新零售市场,星巴克同样不敢忽视。此前,联合饿了么开展外卖外送,一改外资巨头高傲的状态。

本轮瑞幸的投资方贝莱德,是星巴克的最大主动投资股东。外媒分析“很可能是一场防御性投资。”为了获取更高的利润,而是跨国公司对竞争对手的行动或客观情况存在很多变数和变化下,做出的应变和对冲反应。

还有人说,新零售战场是可能出现“变种”的地方。“用咖啡培养用户、获取流量;以扩充的品类提升转化、提高毛利率。”瑞幸未来也许不但向普通消费者的C端,也会转向企业的B端,甚至这种变化会弱化咖啡字样,就改名叫瑞幸。”

星巴克最大的优势,是它在上游对全球咖啡原料的供应链掌控,以及由此获得的充分议价权。咖啡生意要赚钱,最重要的还是要咖啡好喝,就要谈及咖啡行业的上游――咖啡豆。

4年砍20万亩咖啡树:云南咖农的眼泪

瑞幸冲刺上市,星巴克股价大涨。然而,中国咖啡江湖的另一头,却是一副“冰火两重天”的景象。

有着百年咖啡种植史、贡献中国99%咖啡产量的云南,眼下咖啡种植产业却经历着“煎熬”:绝望的咖农,过去4年间砍去20多万亩咖啡树。

加工零售利润丰厚,种植生产却贫穷艰难:在咖啡产业链的利润分配上,上游种植、中游深加工、下游流通的占比分别为1%、6%和93%。在产业端和国际市场,没有品牌的大宗咖啡豆价格一路下跌,由2011年的226美分/磅一路下跌,到2018年跌至不足100美分/磅。

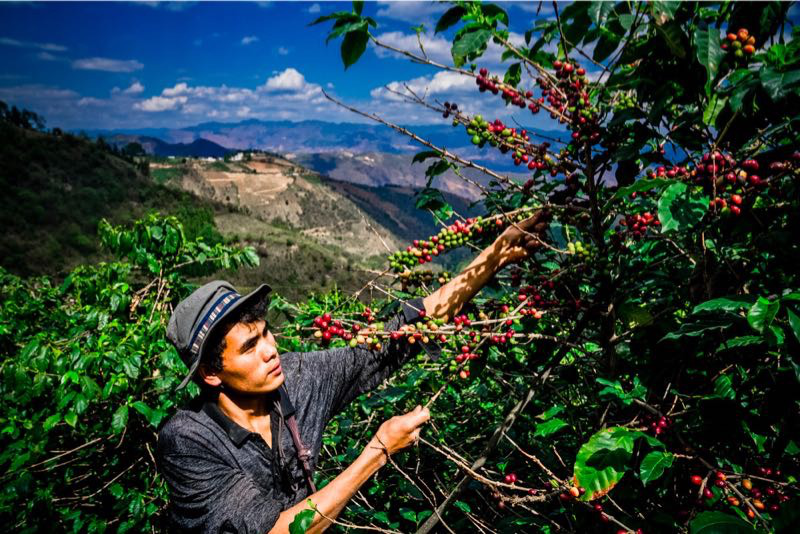

图为云南咖农言秀邓采摘咖啡

云南省辖的普洱、临沧、保山等总共9个州市,咖啡的产量总值,占到全国的98.3%。

咖农言秀邓接受采访时透露:自家20亩山地,出产品质最好的咖啡豆,但一年下来只有9000元收入,去除肥料、人工等开支,利润不到3000元,贫困和焦虑如影随形。

四大因素致中国咖啡从品质到价格“失守”

云南省热带经济作物研究所所长、咖啡协会会长黄家雄认为:造成云南咖啡产业困境的原因:第一,品种老化,单一栽培,产出低,抵抗自然灾害和市场风险能力羸弱;第二,采摘不科学、加工落后。保山咖啡原种质量极高、享誉国内外,但采摘环节,咖农采摘鲜果不及时,干果、生果比例高,整体品质下降;加工环节,仍然是“小作坊”式,加工不及时,方法原始、发酵脱胶,品质参差,最终导致不符合收购商的标准,全部拿去做低端速溶咖啡;第三,缺乏营销,没有品牌,丧失定价权。占据了中国近99%的咖啡产量,但国际份额仅为1.7%,主要为星巴克、雀巢、麦氏、卡夫等国际品牌供货,完全丧失了定价权。

黄家雄表示,解决云南咖啡产业困境“价值链上,利益必须一致;利益不一致,就得权利对等;权利再不对等,信息一定要对等。只有这样,产业才有希望。”

电商巨头试水:改造重塑上游产业品牌供应链

中国咖啡零售市场致命的短板之一,是对供应链的掌控被动。以往产业扶贫模式是“公司+农户”“合作社+农户”。信息不对称和品牌运营理念跟不上,现代化的物流配送、调度能力不够。农民处于弱势,利益不够,仍然没热情。

针对云南咖啡产业困境和现状,拼多多联合6家平台商家,平均每斤比市场价溢价5毛的价格,对当地咖啡种植户尤其是贫困户的咖啡豆原料进行收购。这是解燃眉之急和取得农民信任的第一步。

接下来,还将通过给咖农们建档,建立长效的扶贫和咖啡供应链的打造从种植、加工、销售三个环节,进行产业链重塑:选品环节,和当地农业所合作,进行品种升级研究和试验;种植环节,点对点,对咖农进行标准化、科学化的种植、采摘培训。同时,引导种植一些果苗、澳洲坚果等经济效益高的弄作物,复合套种,提高农民收入;加工环节,引导整合周边的咖啡工厂,教会农户改进水洗、日晒等工序,在粗加工环节实现标准化、品质化作业。销售环节,则提供流量和数据扶持,依托分布式AI技术,打造的“农货中央处理系统”,实现海量供给和海量需求的精准匹配。

这只是从中国咖啡产业改造的一个尝试和样本,当瑞幸上市,当星巴克的财报大涨,当中国咖啡消费的需求持续高增长,中国的咖啡农能真正同步、公平地分享行业增长红利?他们的贫穷、苦涩和愤怒,会最终成为富裕、激情和热爱吗?

中国咖啡产业需要、期待着这样一场产、供、销打通,重塑品牌的化学反应;中国咖啡的江湖故事,下半场才刚刚开始。(作者王思远,央广财经频率评论员、商业财经节目《远见》制作人)

谁是平凡的“超级英雄”?

谁是平凡的“超级英雄”?