央广网北京8月12日消息 (记者 金龙)作为川酒“六朵金花”之一的水井坊正陷入“增收不增利”、存货高企的困境。

7月26日晚水井坊成为A股市场第一家发布半年报的白酒企业,但这份中期成绩单难达投资人预期:增收不增利,营收同比增长12.89%,净利润却下滑2%,存货23亿,经营性现金流暴跌99%。

“增收不增利”窘境背后是水井坊不断高企的销售费用,5年半累计销售费用已经高达52.33亿。此外,水井坊高管冠绝白酒行业的薪酬也备受投资者质疑。10年5次换帅的水井坊想要冲进“茅五泸洋汾”占据的高端市场恐怕并非易事。

近日,央广网就库存情况、管理层薪酬调整计划等问题联络水井坊采访,截至发稿,暂未收到答复。

深陷“增收不增利”窘境

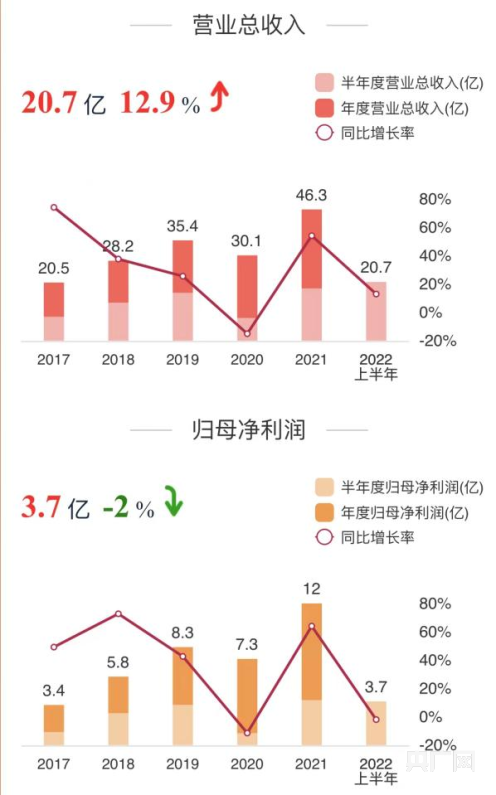

半年报报告显示,水井坊2022年上半年实现营收20.74亿元,同比增长12.9%;归母净利润3.7亿元,同比下滑2%;扣非净利润3.63亿元,同比下滑6.88%,水井坊目前深陷“增收不增利”窘境。

(2017年以来水井坊营收和净利润表现,制图:央广网记者金龙)

二季度,水井坊实现营收约6.59亿元;实现归属于上市公司股东的净利润仅为711.22万元。虽实现了同比扭亏,但自2021年以来,该季度的净利润水平也仅仅好于2021年第二季度。净利润下滑的情况,在白酒行业并不多见。今年第一季度,上市白酒企业中也只有水井坊、顺鑫农业、金种子等3家企业出现净利润下滑。

水井坊董秘7月13日在回答投资者互动提问时表示,公司2022年的经营目标是主营业务收入和净利润都增长15%左右。但目前水井坊发布的这期中报来看,无论是营收和净利润都与预期相差甚远。

“水井坊最近一年来不断推出新典藏、新井台等许多新产品,并且加大了1号菌群等的研发投入与市场推广,短期来看这种扩张策略也带来大量的前置性市场投入,不可避免地拉低了企业的利润。”酒业分析师、知趣咨询总经理蔡学飞分析道。

从产品结构看,水井坊目前还十分依赖高端产品。2022年上半年,水井坊的高档产品实现营收19.84亿元,同比增长11.41%,毛利率85.23%,营收占比95.67%;中档产品实现营收0.61亿元,同比增长13.94%,毛利率66.84%,营收占比2.95%。

财报发布后水井坊股价持续承压,7月27日到8月10日11个交易日公司股价累计下跌12.7%,市值已经蒸发超44亿。

存货高达23亿,水井坊卖不动了?

增收不增利背后是水井坊高达23.21亿的存货。二季度是白酒销售淡季,白酒品牌经销商都有压货现象,但水井坊尤为严重。截至2021年底,水井坊的存货21.97亿元,2022年一季度末,该数值飙升至22亿元,6月底进一步上涨至23.21亿元,总资产占比也从一季度末的近36%提高至38.9%。

截至今年6月底,水井坊存货周转天数已经由去年同期的1205天增加至1292天,相当于三年半才能周转完。

水井坊将此归咎于大势不利,“下半年,行业预计将持续面对疫情与经济放缓所造成的挑战,渠道动销困难,社会库存增加,现金流紧张。”

一边是23亿的卖不动的存货,另一边却是高居不下的销售费用。

水井坊销售费用占比一直较高。Wind数据显示,2017年-2021年水井坊销售费用分别为5.51亿元、8.54亿元、10.64亿元、8.41亿元及12.27亿元,占营业收入的比重分别为26.88 %、30.3%、30.08%、27.97%及26.48%。

财报显示,水井坊的销售费用从去年上半年的5.83亿元升至今年的6.96亿元,上涨幅度高达19.27%,与总营收相比,几乎占了总营收金额的三分之一,销售费用率达33.56%。水井坊近7亿的销售费用几乎是同期净利润的2倍。

据统计,2017年-2022年6月底,5年半时间,水井坊累计销售费用已经高达52.33亿,同期水井坊累计营收181.14亿,销售费用占营收比例高达28.89%,也就是说,每赚10元有接近3元投向了销售费用。

上半年其近7亿元的营销费中,绝大多数是广告费。半年报显示,2022年水井坊当期的广告费及促销费为5.27亿元。而2017年至2021年水井坊广告费用投入合计36.98亿元,粗略计算,5年半时间,水井坊广告费和促销费用共投入了42.25亿元,而同期归母净利润合计40.42亿元。

由于主动支付了大量的广告费,上半年水井坊经营活动产生现金流量净额仅为144.64万元,同比大幅下滑了99.48%。

合同负债是白酒企业的一个关键指标,多为酒企的预收款,数额越高,动销越好。2022年初,水井坊合同负债为9.59亿元,到6月底减少了1亿元。

蔡学飞在接受央广网采访时指出,销售费用与存货金额同时增长可能因为水井坊去年至今升级了新品牌与新典藏等,新产品上市以及提价策略使得短期内存在一定的市场压力。此外,为了提高产品溢价,水井坊对于老年份酒以及产品结构持续性升级,可能也有人为的产能与储能考量。

业内人士担忧的问题还有价格倒挂,即白酒实际零售价格明显低于酒厂出厂指导价格。分析认为,库存压力之下,如果白酒企业继续提价,可能存在的风险之一就是价格倒挂。一旦出现零售价格低于厂家指导价,经销商的利益无法保证,他们可能会惜售甚至弃品牌而去。

央广网注意到,在某电商平台上,水井坊井台和典藏的到手价格为595元、1080元,分别比厂家建议指导价低了约200元、300元。这说明水井坊零售市场明显出现了价格倒挂现象。涨价没人喝,降价经销商不赚钱,一旦进入进退两难的窘境,企业去库存压力将明显增大。

总经理薪酬一年851万遭质疑

值得注意的是,自2010年帝亚吉欧实控以来,十多年里,水井坊已经换了5位总经理。频繁的换帅一度让水井坊的发展战略摇摆不定。

除了营销广告费高居不下之外,水井坊高管冠绝白酒业的薪酬也备受投资者诟病。同花顺数据显示,水井坊董事长稳居最近5年白酒上市公司董事长平均薪酬榜第一名。以2021年为例,水井坊董事长范祥福薪酬为523.7万元,远超口子窖徐进的355.91万、舍得酒业张树平的276.96万、泸州老窖刘淼的149.66万。

2021年财报显示,水井坊全体董事、监事和高级管理人员实际获得的报酬合计为2202.10万元,董事、财务总监蒋磊峰年薪为314.2万元,水井坊总经理朱镇豪2021年薪酬更是高达851.3万,比舍得酒业的总经理蒲吉洲的263.36万高出近600万元。

横向比较,就平均薪酬而言,水井坊2021年董监高以323.25万元位列19家白酒上市公司之首,古井贡酒和口子窖分别以187.59万元和141.11万元位列第二、三名,洋河和舍得的董监高平均薪酬均超过了100万元,位列第四、五名。大家所熟悉的茅台和五粮液只位列第14名和7名。

(来源:上证e互动)

诚然,水井坊股东有外资背景(帝亚吉欧控股),与其他大多数酒企都是国企背景不同,制定的薪酬标准和考虑因素可能会不一样。但是,业绩不见好,高管的薪酬却不见少,这也引起投资者的强烈不满。在互动平台上,有投资者认为高管应该降薪,与股东们共克时艰。

7月13日,水井坊方面回应,公司在制定管理团队的奖励与薪酬方案时,综合考虑了公司业务需要、所处发展阶段、匹配的福利体系以及市场供求等多方面因素。公司管理团队薪酬体系由董事会按照规定批准通过,管理团队最终领取的薪酬也会根据其实际业绩达成情况按薪酬方案经严格考核后确定。

从二级市场来看,截至8月12日收盘,水井坊股价报72.28元,今年以来累计跌幅超40%。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容